Факторинговые операции банков

Управление дебиторской задолженностью.

Важной особенностью факторинга является то, что банк не только осуществляет финансирование поставок в кредит, но и управляет дебиторской задолженностью клиента. Поставщику регулярно предоставляются следующие отчеты по состоянию дебиторской задолженности: о поставках, зарегистрированных за определенный период; о переводе средств поставщику; о поступлении средств от дебиторов; о статистике платежей по каждому дебитору; о состоянии просроченной задолженности. Кроме того, по мере необходимости банк связывается с покупателями (например, если сроки оплаты товара истекли). Таким образом, банк освобождает клиента от работы по отслеживанию своей дебиторской задолженности. Однако не все покупатели решаются работать с поставщиком на условиях факторинга, поскольку не хотят видеть в качестве кредитора мощный банк вместо постоянного партнера. Стремясь избежать осложнений, банки требуют, чтобы к договору поставки оформлялось приложение, в котором покупатель фиксировал бы свое согласие перечислить деньги за товар на счет банка.

Недостатки факторинга

. Главный недостаток факторинга в том, что его использование обходится предприятию дороже, чем привлечение кредита. Факторинговая комиссия представляет собой общую плату за комплексную услугу и в общем случае складывается из следующих составляющих:

· сбор за обработку документов (50-200 руб. за документ);

· собственно факторинговая комиссия (0,5-3% от стоимости контракта);

· проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов (до 36% годовых).

Впрочем, при заключении договора на факторинговые услуги банки, как правило, готовы учитывать индивидуальные особенности своих клиентов. Так, на размер комиссии влияют количество дебиторов у предприятия, сумма оборота в рамках факторинговых услуг.

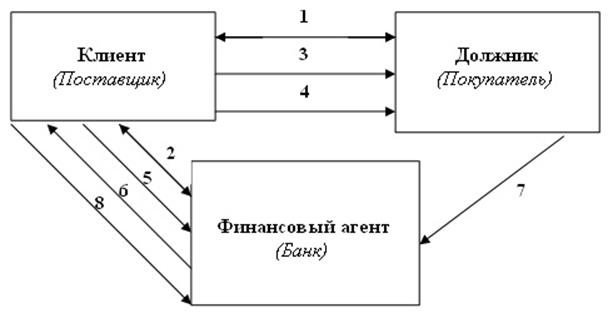

Сторонами договора факторинга согласно ст.824 являются Финансовый агент (как правило, банк) и Клиент (поставщик).

Стандартная схема факторинговой операции

1

. Заключается, либо уже действует договор купли-продажи (договор поставки) между Клиентом и Должником (покупатель по договору поставки) на условиях отсрочки платежа;

2

. Заключается основной договор финансирования под уступку денежного требования (договор факторинга) между Клиентом и Финансовым агентом, по которому передается данный договор поставки, а также могут быть переданы в течение действия договора факторинга договора поставки по другим Должникам Клиента;

3

. Клиент письменно уведомляет Должника о произведенной уступке денежного требования и об изменении платежных реквизитов: оплата должна осуществляться не на расчетный Клиента, а на специальный факторинговый счет Финансового агента;

4

. Клиент осуществляет поставку продукции (оказание услуги, производства работ) Должнику;

5

. Клиент предоставляет Финансовому агенту накладную (либо акт приема-передачи услуг или работ) и счет фактуру по поставленной продукции (оказанной услуге, произведенной работе);