Разработка проектных решений по повышению скорости обслуживания и расширению каналов сбыта банковских продуктов

![]()

Функции кредитного инспектора

![]() Функции кредитного бухгалтера

Функции кредитного бухгалтера

![]() Функции кредитного инспектора + кредитного бухгалтера

Функции кредитного инспектора + кредитного бухгалтера

Рисунок 16 - Рекомендуемая схема распределения полномочий между сотрудниками кредитного отдела и бухгалтерии Красносельского отделения СБ России при внедрении RS – Loans.

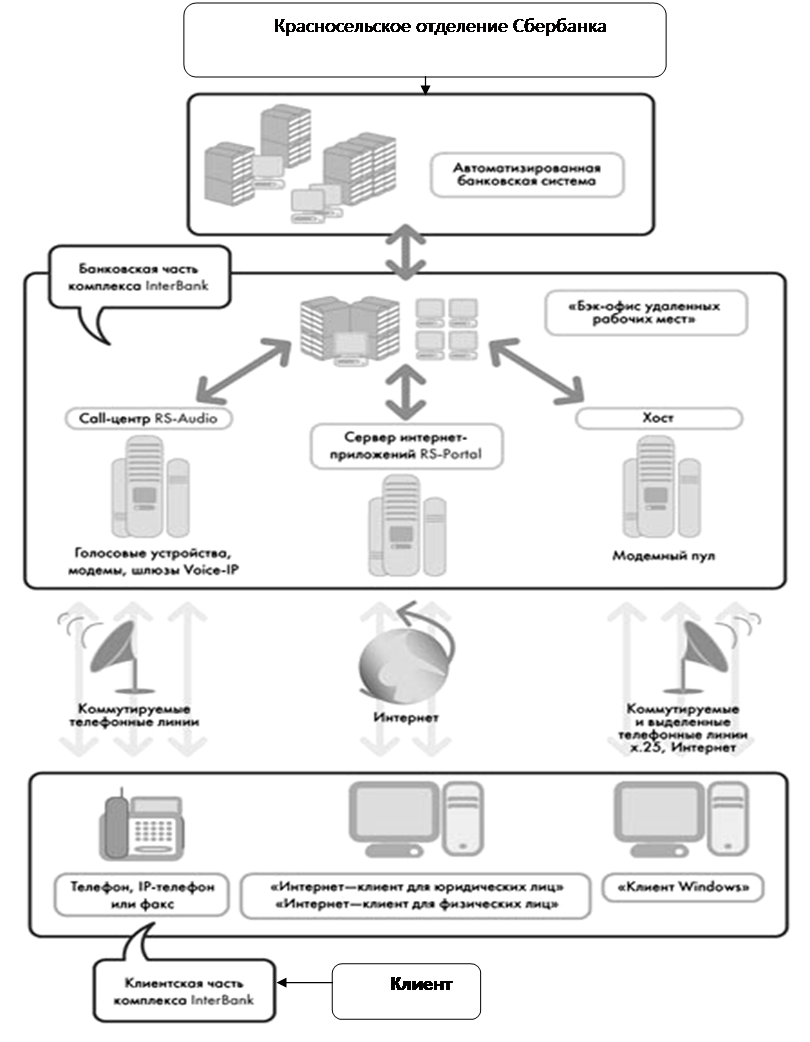

Общая схема работы системы InterBank отражена на рис. 17.

Рисунок 17 - Общая схема комплекса InterBank [68]

Система InterBank:

-традиционная система класса «клиент-банк» («Клиент Windows»);

-мобильная система класса «интернет-банк» («Интернет-Клиент для юридических лиц»);

-система обслуживания физических лиц через Интернет («Интернет-Клиент для физических лиц»);

-система голосового обслуживания клиентов по телефону (RS-Audio);

-модуль для автоматизации процесса выдачи кредитов в удаленных точках продаж банковских продуктов («Экспресс-Кредитование»);

-система контроля за исполнением бюджета, для крупных клиентов банка - холдингов и корпораций.

Система «Экспресс-кредитование» позволяет организовать предоставление кредита в местах продаж товаров и услуг (автосалонах, торговых комплексах, магазинах бытовой техники и сотовой связи, бюро путешествий и многих других). В таких удаленных точках кредитования любой человек, воспользовавшись помощью кредитного менеджера, может заполнить заявку на предоставление кредита и тут же получить нужный ему товар или услугу в кредит. При этом автоматизируются процессы первоначальной проверки кредитной заявки, передачи ее в банк, получения клиентом решения о выдаче кредита, а также вывод на печать всех необходимых документов. При использовании банком автоматического или полуавтоматического скоринга возможно сократить время выполнения данной процедуры до нескольких минут.

«Экспресс-кредитование» реализовано по принципам «тонкого клиента», поэтому не требует установки в торговой точке специального программного обеспечения. Это означает, что можно организовать целую сеть точек кредитования за незначительный отрезок времени, что, несомненно, повысит спрос на кредитные продукты банка.

Получение кредита потребует минимум усилий и времени. Клиенту нужно будет лишь заполнить кредитную заявку - остальную работу возьмут на себя программные средства банка. Результат рассмотрения кредитной заявки станет известен клиенту через несколько минут, и он сразу же получит комплект кредитных документов для осуществления своей покупки.

Единый интерфейс. Это средство позволяет клиенту получить одновременно все документы для оформления отношений не только с банком, но и со страховой компанией. При этом клиент будет избавлен от необходимости несколько раз вносить одни и те же данные в разные анкеты.

Быстрое подключение удаленных точек кредитования. Система не требует инсталляции непосредственно в удаленной точке кредитования - для работы с нею достаточно иметь компьютер, подключенный к сети Интернет, с установленной на нем операционной системой и веб-браузером (например, Internet Explorer). Таким образом, появляется возможность в кратчайшие сроки развернуть целую сеть кредитования.

Помимо автоматизации процесса работы с заявкой и оформления договора дистанционные услуги в кредитовании могут использоваться для других целей, в том числе:

· для погашения кредита - обычно банки задействуют эту схему, когда операция погашения разделяется на две: поступление средств на специально открытый для расчетов с банком текущий счет клиента и автоматическое списание с него задолженности по кредиту (в момент поступления или же по графику погашения). Дистанционно погашение кредита можно выполнить с помощью современных банкоматов, оборудованных устройством приема наличных (cash-in), или путем перечисления средств, например, с карточного счета;

· для информационного сервиса - клиентов, прежде всего, может интересовать текущая задолженность по кредиту, узнать о которой они могут по телефону, через SMS, интернет-сайт или банкомат. Естественно, банки должны позаботиться о защите конфиденциальной информации от несанкционированного доступа, тем более что современные технологии, в частности программные комплексы RS-Loans и InterBank, это позволяют.