Кредитные операции коммерческого банка

Кредитные операции - это отношения между кредитором и дебитором (заемщиком) по поводу предоставления (получения) во временное пользование денежных средств, их возврата и оплаты. При этом имеется в виду именно содержание действий участников отношений, прежде всего банковских работников.

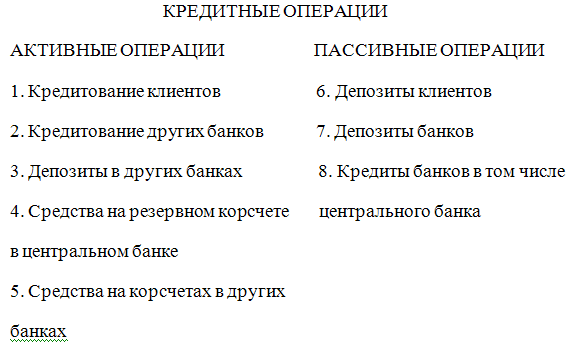

Кредитные операции коммерческих банков делятся на: активные и пассивные.

В первом случае банк (кредитное учреждение) является кредитором, т.е. стороной, дающей кредит (ссужающей деньги) и размещающей денежные средства в форме депозитов (вкладов), во втором - дебитором, т.е. стороной, берущей кредит и принимающей денежные средства в форме депозитов (вкладов). Т. е. и активные, и пассивные кредитные операции предполагают использование, как кредитов (ссуд), так и депозитов (вкладов). Иначе говоря, кредитные операции включают в себя: Ссудные операции депозитные операции

Таким образом, Ссудные операции - это действие работников банков (кредитных учреждений) по предоставлению и (или) получению кредитов, и их возврату и оплате соответствующих процентов, а ДЕПОЗИТНЫЕ ОПЕРАЦИИ - действие тех же работников по размещению и (или) привлечению к себе вкладов, их возврату и оплате причитающихся процентов.

Принципиальное деление кредитных операций на указанные виды схематично может быть представлено следующим образом.

Итак, ссудные операции - пункты № 1, 2 (активные) и № 8 (пассивная), депозитные операции - пункты № 3, 4, 5 (активные) и № 6, 7 (пассивные).

ОСНОВНОЙ ПРЕДМЕТ ССУДНЫХ ОПЕРАЦИЙ - КРЕДИТ (ссуда) как определенная сумма денег, которая выдается (получается), возвращается, оплачивается, соответственно депозитных операций - вклад (депозит) как сумма денег и (или) иных ценностей (ценных бумаг), которая помещается (принимается), возвращается, в необходимых случаях оплачивается. (Очевидно, вопрос о плате (проценте) не возникает в тех случаях, когда депозит составляют взносы налогов, сборов, пошлин, взносы в обеспечение иска, явки и т.п.)

ВИДЫ КРЕДИТОВ (ССУД)

Кредиты, или ссуды, банков и кредитных учреждений подразделяются на ряд видов по различным критериям или признакам:

|

Критерий (признак) |

Вид кредита (ссуды) |

|

1. Роль банка (кредитор или заемщик) |

Активный Пассивный |

|

2. Срок |

До востребования (онкольный) Строчный Краткосрочный Среднесрочный Долгосрочный |

|

3. Назначение |

См. Примечание 2 |

|

4. Цель |

На увеличение капитала (производственных фондов) На временное пополнение средств На потребительские цели населению (потребительский) |

|

5. Наличие и характер обеспечения |

Бланковый (необеспеченный) Обеспеченный Залогом товаров или ценных бумаг (ломбардный) Гарантийным обязательством или поручительством Страхованием |

|

6. Способ |

Кредит деньгами Кредит посредством акцептования векселя заемщика |

|

7. Степень риска |

С наименьшим риском С повышенным риском С предельным риском Нестандартный |

|

8. Другие |

См. примечание 1 |

Примечание 1:

Классификация может проводиться и по другим критериям. Ими могут быть, например: условия, порядок и сроки уплаты процента и возвращения основного долга; режим открываемого заемщику счета; отраслевая принадлежность ссудополучателя, форма собственности и организационно-правовая форма клиента; источники происхождения кредитных ресурсов и др.

Примечание 2:

Известные в нашей стране американские авторы классифицируют банковские ссуды по критерию назначения следующим образом.

-Ссуды торговым и промышленным предприятиям.

-Ссуды под недвижимость.

-Ссуды частным лицам.

-Ссуды финансовым учреждениям.

-Ссуды фермерам.

-Ссуды на приобретение или хранение ценных бумаг (брокерам и дилерам по операциям с ценными бумагами).

-Прочие ссуды

Учет выданных ссуд ведется на открываемых клиентом ссудных счетах разного типа. Это могут быть: простой ссудный счет;

специальный ссудный счет (выдача ссуд осуществляется по мере необходимости путем оплаты кредитором расчетных документов заемщика без документального оформления кредита каждый раз, а погашение ссуды происходит путем направления выручки заемщика непосредственно на данный спецсчет);