Управление и оценка портфеля на рынке ценных бумаг

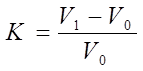

где

К – доходность портфеля;

V1-конечная стоимость портфеля;

V0 – начальная стоимость портфеля.

Рыночная стоимость портфеля вычисляется как сумма рыночных стоимостей ценных бумаг, входящих в портфель в данный момент времени.

Если на протяжении анализируемого периода портфель менялся, важно, в какой момент времени в него вносились изменения (т.е. вкладывались или изымались средства).

Если дополнительные инвестиции (или, наоборот, изъятие средств) осуществлялись непосредственно перед концом анализируемого периода, то при исчислении доходности должна быть скорректирована конечная стоимость портфеля. Она должна быть уменьшена на величину дополнительно внесенной суммы или увеличена на сумму изъятых средств.

Корректировка в расчетах доходности портфеля необходима, т.к. это делает оценки корректными. Дополнительные инвестиции (или, наоборот, изъятие средств) меняют рыночную стоимость портфеля, следовательно, и его доходность и не имеют никакого отношения к инвестиционной активности менеджера, управляющего портфелем.

Определение годовой доходности портфеля может быть осуществлено двумя способами. Можно использовать обыкновенное суммирование квартальной доходности. Однако более точным значением годовой доходности будет являться ставка, исчисленная по формуле сложных процентов, так как в ней учитывается стоимость одного рубля в конце года при условии, что он был вложен в начале года, и предполагается возможность, реинвестирования как самого рубля. Так и любой прибыли, полученной на него в начале каждого нового квартала:

![]()

Для оценки эффективности управления портфелем необходимо также оценить уровень его риска за выбранный временной интервал. Обычно оценивают два вида риска: рыночный с помощью бета-коэффициента, и общий, измеряемый стандартным отклонением. Правильный выбор анализируемого риска имеет большое значение. Если оцениваемый портфель инвестора является его единственной инвестицией, то наиболее подходящей мерой риска будет общий риск, измеряемый стандартным отклонением. Если же инвестор имеет несколько финансовых активов, то правильным будет оценка рыночного риска портфеля, измеряемого бета-коэффициентом, и его влияния на общий уровень риска.

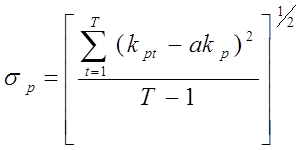

Для оценки общего риска портфеля за выбранный временной интервал используется формула:

где

kpt – доходность портфеля за период t;

akp- средняя доходность портфеля;

T – количество периодов, на которые разбит временной интервал.

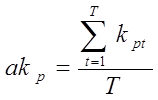

Средняя доходность портфеля определяется по формуле:

Мера эффективности управления портфелем, основанная на учете риска, построена таким образом, чтобы показать насколько он эффективен по сравнению с эталонным портфелем и набором других портфелей.

Мерой эффективного управления портфелем, построенной на принципе учета риска, является разность между средней доходностью портфеля (αКр) и доходностью эталонного портфеля (αКbр). Эта разность носит название дифференцированной доходности:

![]()

Положительное значение величины αр портфеля означает, что его средняя доходность с учетом риска превосходила доходность эталонного портфеля, а значит, управление было высокоэффективным. Отрицательное значение показывает низкоэффективное управление портфелем, так как средняя его доходность была ниже доходности эталонного портфеля.

Эталонным называют портфель, который обычно состоит из сочетания акций, являющихся базой для определения рыночного индекса, и безрисковых ценных бумаг. Каждая конкретная комбинация активов выбирается таким образом, чтобы риск эталонного портфеля равняется риску инвестора. Поэтому, например, портфель инвестора с бета-коэффициентом 0,8 сравнивается с эталонным портфелем, который на 80% состоит из акций выбранного рыночного индекса и на 20% из безрисковых активов.