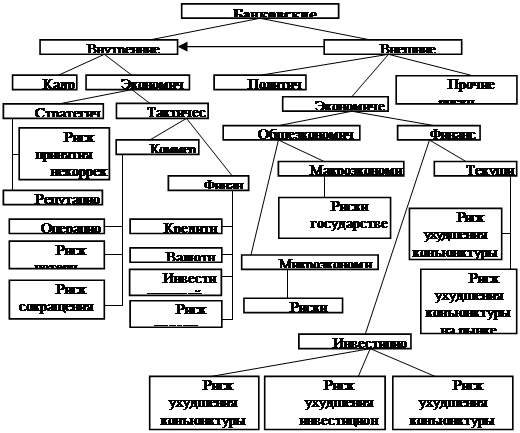

Классификация банковских рисков

К данному классу отнесены законодательный риск; правовые и нормативные риски; риски конкуренции; экономические риски; страновой риск/риск, связанный с предоставлением кредита иностранному правительству. В монографии Пановой Г.С. все банковские риски на первом этапе классификации также распределены на две большие категории: внешние (общие) и внутренние (частные)[14].

Аналогичная группа рисков выделяется и в классификации, разработанной Банком России. Данная группа, называемая "риски, предопределяемые внешними по отношению к банку макроэкономическими и нормативно-правовыми условиями деятельности, включает следующие виды рисков:

· не отвечающая интересам банка текущая емкость и доходность отечественных и финансовых рынков, на которых банк проводит операции и сделки;

· негативные общие и структурные (отраслевые и региональные) тенденции экономического развития;

· неблагоприятные изменения государственной экономической политики;

Следует отметить, что любая классификация рисков весьма условна, так как границы между отдельными видами рисков можно провести лишь приблизительно.

Классификация банковских рисков по сфере их возникновения (рис. 1.1).

Рис. 1.1. Классификация банковских рисков

|

Рис. 1.2. Схема влияния значимых условий и факторов на величину банковских рисков

Многие риски взаимосвязаны, и изменения в одном из них вызывают изменения в другом, но все они в итоге влияют на результаты деятельности банка и требуют оценки и управления.

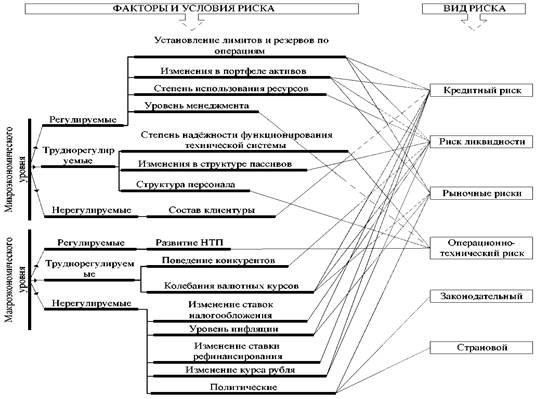

Важным моментом в управлении рисками является определение условий и факторов, воздействующих на их величину, рис. 1.3.

Классификация рисков представлена в зависимости от их классификация с учётом взаимосвязи и взаимообусловленности, что позволило определить виды рисков, оказывающих наибольшее влияние на банковскую деятельность в целом: риск ликвидности (15-20% общих потерь банка) и риски, связанные с кредитованием (60-65%).[15]

Таким образом, классификация рисков представляет собой распределения всего спектра банковских рисков на два больших класса, что является вполне оправданным. Это позволяет сразу же разделить риски, возникающие вне банка, и оказывающие влияние на операционную деятельность банка и риски, возникающие внутри банка, в процессе осуществления банком своей «производственной» деятельности. Это коренное отличие двух классов рисков определяет отношение к ним со стороны банков, способы контроля и возможности управления.