Специфика банковского менеджмента

- проводить процентную политику, обеспечивающую привлечение в банк клиентов.

Управление активами предполагает:

1. Диверсификация активных операций по степени их ликвидности;

2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам;

3. Поддержание доходности активов.

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

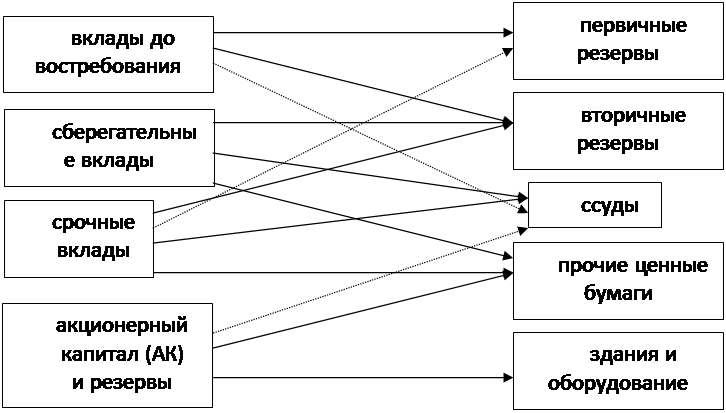

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных «центров ликвидности - прибыльности».

Управление активами по методу распределения активов

(конверсия средств)

|

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах.

Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении

нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, золотые банковские правила.

Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка.

Золотые банковские правила

Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы.

Сумма краткосрочных и среднесрочных средств по активу должна превышать сумму краткосрочных и среднесрочных превышать обязательств по пассиву.

Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения.

Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность.

Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

3. Управление доходностью банка предполагает извлечение по активным операциям дохода, достаточного для покрытия:

издержек по привлечению средств; » операционных издержек;

издержек инфляции;

рисков по доходным операциям (премия за риск);

Риск – вероятность возникновения убытков при недополучении доходов по сравнению с прогнозируемым вариантом.

Управление банковскими рисками включает:

классификацию рисков по видам;

выявление взаимосвязей между различными группами рисков;

определение целей и принципов управления рисками;

выделение этапов управления рисками;

выбор способов снижения рисков.

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

кредитный;

портфельный (ценные бумаги);

риск ликвидности;

риск изменения процентных ставок;

валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).