Анализ актуарных расчётов в обязательном пенсионном страховании

По мнению А.К. Соловьёва [23], актуарные расчёты в обязательном пенсионном страховании – очень важный аспект, с помощью которой страховая компания определяет направление своей деятельности, а именно, формирует спектр предложения таким образом, чтобы и предоставлять приемлемые условия для клиентов, и получать прибыль.

Актуарные расчеты применяются не только в пенсионном страховании, но и в других отраслях, в основном это экономика и математика. Суть их сводится к тому, чтобы используются специальные математические и статистические данные определить вероятность страхового случая и на основании этого высчитать тарифные ставки, которые будут приемлемые для клиентов, и которые при этом помогут формировать страховой фонд и получать прибыль.

Он отмечает [23], что методика исследования актуарных расчётов в системе обязательного пенсионного страхования предназначена для определения величины дополнительного страхового взноса, уплачиваемого работодателем при страховании своих работников в обязательной профессиональной пенсионной системе (ППС).

Методика позволяет рассчитать необходимую величину страхового тарифа, обеспечивающего заданный интервал величины пенсионных выплат в период получения пенсии до наступления общеустановленного пенсионного возраста. Расчеты производятся для среднестатистических застрахованных лиц конкретного предприятия, параметры которых задаются в исходных данных и предварительно согласовываются между страхователем (работодателем) и страховщиком (пенсионным фондом). Итоговые размеры пенсионных выплат могут колебаться в широком диапазоне и зависят только от индивидуальных особенностей застрахованного лица, продолжительности страхового стажа и величины заработной платы. Исходные параметры и величины, задаваемые и полученные при расчете, должны соответствовать требованиям, которые установлены нормативно-правовыми актами Российской Федерации. [23]

Для обеспечения финансовой устойчивости ППС в долгосрочной перспективе и гарантий выплаты пенсий корректировку расчетов следует проводить каждые 3-4 года в зависимости от темпов изменения экономических и демографических параметров предприятий.

Соловьёв А.К. показывает, что в методике расчета приняты следующие понятия, допущения и ограничения. [23]

1. Расчет дополнительного страхового тарифа проводится для пенсионного плана с установленными взносами по сберегательно-накопительной схеме;

2. Расчет проводится для участника корпоративной ППС, параметры которого усреднены по стажу, доходу (заработку), полу и возрасту.

3. Расчет осуществляется с применением принципа солидарности между участниками страхования, исключающего выбытие денежных средств из ППС.

4. При расчете учитываются невостребованные (свободные) средства, возникающие в связи с выбытием застрахованных лиц из пенсионной системы по следующим причинам: получение пенсии по инвалидности, смерть лица, отсутствие необходимого страхового стажа, достижение общеустановленного пенсионного возраста.

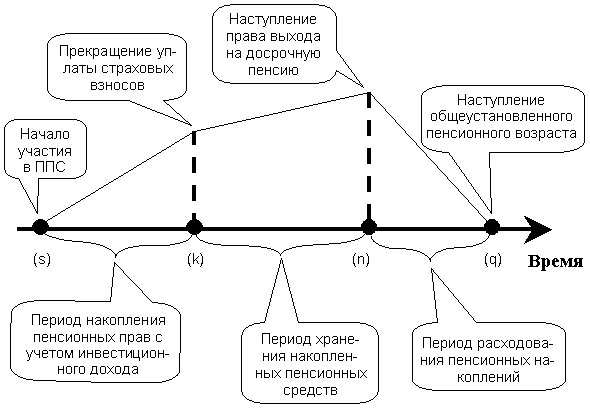

5. Расчет производится для участника профессионального страхования по схеме, соответствующей последовательности интервалов времени, как представлено на рисунке 1.

6. Предполагается, что работник становиться участником пенсионной системы с момента уплаты за него работодателем первого страхового взноса. На схеме эта точка обозначена буквой (s) (см. рис.1).

7. Предполагается, что участие работника в ППС прекращается после выплаты ему пенсии в полном объеме, а также в случаях, не позволяющих ему получать выплаты (например, при получении пенсии по инвалидности). На схеме эта точка обозначена буквой (q) (см. рис.1).

Рис.1

1. Работник остается участником ППС, если на его лицевой счет прекращают перечисляться страховые взносы, но он еще не достиг возраста, с которого возникает право на профессиональную пенсию. Интервал на схеме от (k) до (n) в годах (рис.1).

2. Средний период трудовой деятельности участника ППС, в течение которого работодатель обязан уплачивать дополнительный страховой тариф за работника, соответствует действующему законодательству и статистическим данным. Интервал на схеме (рис.1) от (s) до (k) в годах.

3. Под общим трудовым стажем работника понимается период, начинающийся с момента уплаты за работника первого страхового взноса в ППС и заканчивающийся назначения ему профессиональной пенсии. Интервал на схеме (рис.1) от (s) до (n) в годах.

4. Период выплаты профессиональной пенсии не превышает периодов, установленных законодательством. Интервал на схеме (рис.1) от (n) до (q) в годах.

5. Средний размер заработной платы участников ППС выражается в номинальных ценах и в долгосрочной перспективе должен соответствовать динамике изменения макроэкономического прогноза, утвержденного Правительством РФ с учетом официальных статистических данных для текущего периода.