Анализ развития банковской системы Украины

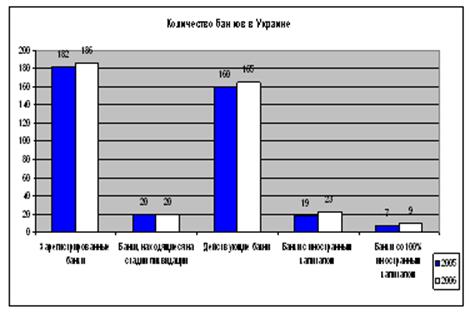

Рисунок 2.1. Количество банков в Украине.

Рисунок 2.2. Структура кредитного портфеля

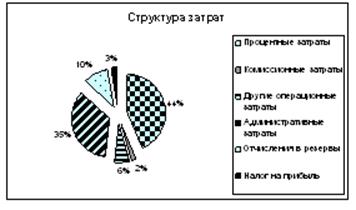

Рисунок 2.3. Структура затрат

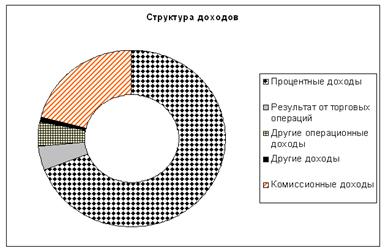

Рисунок 2.4. Структура доходов

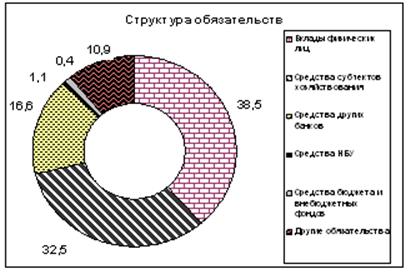

Рисунок 2.5.

Количество банков Украины с каждым годом увеличивается. Увеличивается и число банков с иностранным банковским капиталом. За последние годы финансовый рынок Украины стал более привлекательным для украинских инвесторов и многие зарубежные банки готовы открывать свои филиалы в нашей стране. При этом остаётся проблема того, что иностранные конкуренты вытеснят с украинского рынка отечественные банки. Следует отметить негативную тенденцию – число банков, находящихся на стадии ликвидации уже несколько лет остаётся неизменным. Это свидетельствует о неэффективности мер, предпринятых для улучшения экономического положения данных 20-ти банков и невозможности достижения ими стабильного финансового состояния. Т.е. более целесообразной в данном случае, скорее всего, является окончательная ликвидация данных банков.

На протяжении последних пяти лет наблюдается постоянный рост активов банков. За последний год они выросли на 57,6%. В структуре активов, как в предыдущих периодах, наибольший удельный вес имеет кредитный портфель. И хотя структура кредитного портфеля остаётся неизменной – кредиты, предоставленные юридическим лицам, имеют больший удельный вес, чем предоставленные физическим лицам – следует отметить то, что объём кредитов, выданных физическим лицам, стремительно вырос. Темп роста данного показателя за 2005 год – 127%. Для Украины это очень значительное достижение, т.к. раньше кредитование физических лиц не было развито в нашей стране.

Возросли также объёмы долгосрочных кредитов, а это свидетельствует о том, что экономика Украины переходит на инвестиционно-инновационную модель развития. Но вместе с этим, процент кредитов, выданных на срок более чем 5 лет, остаётся незначительным (меньше чем 1 %), т.е. банковское финансирование ещё не стало реальным источником для инвестиционных мероприятий на предприятиях Украины.

Растёт также объём инвестиций, причём с каждым годом темп роста данного показателя увеличивается. За 2005 год вложения в ценные бумаги возросли на 75%. Однако инвестиционный портфель всё еще имеет небольшой удельный вес в структуре активов банка, что можно объяснить слабым развитием рынка ценных бумаг, а также отсутствием вторичного рынка ценных бумаг в Украине.

По пассивам за последние годы также наблюдается постоянный рост. Структура пассивов, как и активов, за последние годы не изменилась. Наибольший удельный вес имеют обязательства, которые за 2005 год возросли на 59%. Капитал банков за тот же период возрос на 38%. Т.е., с каждым годом усиливается доверие населения к банковской системе, вследствие чего банки имеют возможность привлекать всё больше и больше средств.

В структуре затрат наибольший удельный вес имеют процентные затраты, что в основном объясняется начислением процентов по депозитным счетам клиентов. Также большой удельный вес имеют административные затраты, что значительно влияет на формирование прибыли банков.

В структуре доходов наблюдается аналогичная ситуация, а именно: процентные доходы имеют наибольший удельные вес. Это связано с выплатой банкам процентов по кредитам, которые и составляют основную часть прибыли банков.

Таким образом, с каждым годом ситуация в финансовой сфере всё больше улучшается.

25% предприятий, которые планировали вложить средства в развитие бизнеса в 2006 году, обратились к банковскому финансированию. Процент предприятий, которые получили кредит в 2006 году, вырос на 9% по сравнению с 2003 годом. Однако высокие процентные ставки - причина того, почему большой процент предприятий не обращается к банкам за средствами.

Только 4% предприятий, которые собирались приобрести оборудование в 2006 году, пытались использовать лизинг для обновления основных фондов, хотя потенциальный спрос на такое финансирование является достаточно большим – у каждого третьего предприятия была потребность покупать новое оборудование. В следующем году количество обращений за лизинговыми кредитами может вырасти в 2 раза.

Анализируя положение банковской системы на настоящий момент, можно выделить следующие направления её развития:

- принятие мер по повышению стабильности банковского сектора (улучшение корпоративного управления банками);

- разработка механизмов по более быстрому оформлению кредитов для малого и среднего бизнеса;

- развитие фондового рынка;

- внедрение программ по повышению знаний предпринимателей про эффективность внешних источников финансирования и механизмы обращения к банковским кредитам, небанковским займам и лизинговым кредитам.