Сущность кредита, его роль в развитии экономики

Кредит в рыночной экономике выполняет следующие функции:

1) Распределительная – распределение ссудного фонда страны на возвратной основе.

2) Эмиссионная – создание кредитных средств обращения и замещение наличных денег.

3) Контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического процесса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования. [13]

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

Принцип срочности предполагает наличие в кредитных отношениях временного аспекта, т.е. между моментом выдачи ссуды и моментом ее погашения всегда существует определенный промежуток времени, фиксируемый в кредитном договоре.

Принцип возвратности исходит из того, что ссуда предоставляется на срок и должна быть возвращена заемщиком кредитору, а кредитором – банком – своему вкладчику, поскольку банки в большей степени ссужают привлеченные средства – средства своих клиентов.

Плотность кредитования обусловлена его целью – извлечением дохода. Кредитор надеется получить процент на ссуженный капитал с учетом степени риска, а заемщик предполагает использовать заемный капитал так, чтобы извлечь доход, достаточный для выплаты процентов по ссуде и получения собственной прибыли.

Принцип обеспечения ссуды возник как способ снижения кредитного риска. Чтобы обеспечить возврат ссуд банки, как правило, требуют от своих клиентов материальных гарантий возврата ссуд. Если заемщик нарушает свои обязательства, банки имеет гарантийные права для возмещения своих убытков. Этот принцип имеет очень большое значение для российской практики кредитования в современных условиях.

Принцип целевого использования кредитных средств вытекает из той роли, которую кредит играет в экономической жизни. Роль кредита измеряется активностью его воздействия на хозяйственную жизнь страны, способностью стимулировать достижения высоких конечных результатов всех звеньев экономики. Предоставляя ссуду, банк должен быть уверен, что кредитный ресурс будет использован эффективно и возвращен и срок. Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

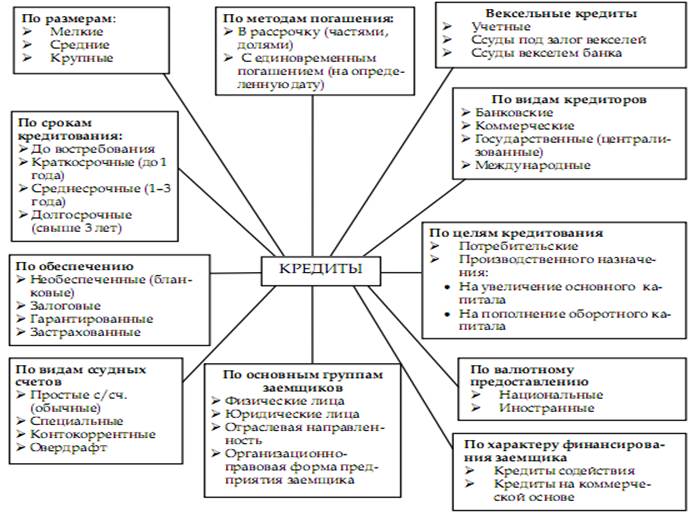

Формы кредитов.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали разнообразные системы группировок ссуд на основе какого-либо критерия.

В общем виду классификация кредитов может быть представлена следующим образом (рис. 1):

Рис. 1. Классификация кредитов

Роль кредита в развитии экономики. В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумму средств, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма. Тем временем осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения, производства или реализации продукции кредит необходим для формирования временных запасов.

Особенно важна роль кредита в пополнении оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величина производственных запасов колеблются в зависимости от сроков поступления сырья и материалов). Кроме того, величина остатков годовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков выплаты заработной платы и т.д. Поэтому, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала.