Необходимость управления кредитными операциями

Банковская деятельность подвержена многочисленным рискам и именно поэтому в большинстве стран эта деятельность является наиболее регулируемым видом предпринимательства. При этом регулирование имеет ярко выраженные национальные особенности, отражающие специфику формирования национальной банковской системы. Эффективность банковской деятельности существенным образом влияет на развитие экономики страны.

Банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни.

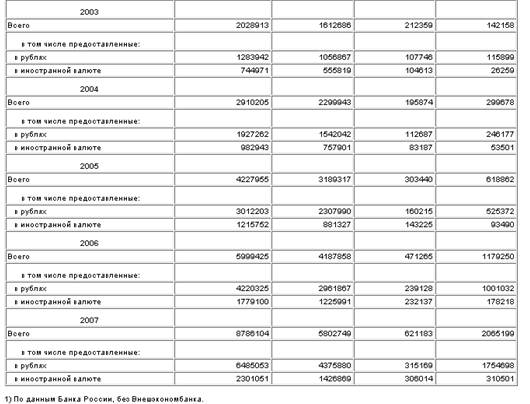

Основными видами операций банка являются прием вкладов, выдача кредитов, операции с ценными бумагами и иностранной валютой. Банк имеет ряд дочерних компаний, которые осуществляют деятельность на финансовом и банковском рынках. В состав дочерних компаний банка входят дочерние компании, которые зарегистрированы в различных странах и занимаются операциями с ценными бумагами и производными финансовыми инструментами, а также 3 дочерних банка, расположенных в странах СНГ. Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка. Таблица 2Кредиты, предоставленные государственным и частным организациям, банкам и физическим лицам

(на начало года; миллионов рублей)

Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску). Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность-риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий. Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка.

Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску). Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность-риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий. Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка.