Общая характеристика рынка ипотечного кредитования

Зарубежный опыт - отличная основа для развития ипотеки в России, и сегодня в нашей стране мы видим многие черты западной системы ипотеки. Но, если на Западе средний и высший класс одинаково пользуются услугами банков, предоставляющих ипотечные кредиты, то в России, с пока только отрабатываемыми механизмами ипотеки, большая часть кредитов выдается на обычное жилье, а не на элитное. Ипотечное кредитование в России популярно потому, что ипотека - это зачастую единственный способ получить собственное жилье для российского гражданина.

В России и странах СНГ банки предлагают самые разные условия, что предполагает совершенствование ипотечного кредитования. В развитии ипотеки в современной России много плюсов по сравнению с прошлым.

Во-первых, банки предлагают различные ипотечные программы, поэтому клиент сам может выбрать подходящую ему программу покупки квартиры в кредит.

Во-вторых, для получения ипотечного кредита не требуется огромного количества справок, как раньше.

В-третьих, в зависимости от доходов клиента, сроков займа и вида покупаемого жилья процентные ставки разнятся.[2]

Если говорить о совершенствовании ипотечного кредитования в России, то одно из главных препятствий развитию ипотеки - неграмотность и слабая информированность населения в вопросах кредитования покупки жилья. Незнание финансовых аспектов, низкая платежеспособность, несовершенство законодательства отрицательно сказываются на активизации населения в вопросах покупки собственной квартиры.

Говоря о ее развитии в России, специалисты утверждают, что внесение изменений в закон об ипотечных бумагах даст возможность участникам рынка выпускать и приобретать ипотечные ценные бумаги разной степени надежности и доходности. Это создаст более благоприятный режим для развития ипотечного кредитования и покупки жилья.

По данным портала Росбизнесконсалтинг, перспективы у ипотечного кредитования есть. Развиваются новые ипотечные программы, банки готовы снижать ставки по ипотечным кредитам и продвигать свои услуги в регионы. Это значит, что развитие ипотечного кредитования будет актуально не только для крупных городов, но и всей России, где кредит на покупку квартиры пока не столь масштабен.

Аналитический центр Агентства по ипотечному жилищному кредитованию с использованием официальных данных Центрального банка РФ подготовил обзор состояния рынка ипотеки в России в январе-августе 2010 г.

Объем выдачи кредитов

В соответствии с данными Банка России, за август 2010 года предоставлено 25 742 ипотечных кредита на общую сумму 32 млрд. рублей. Всего, за восемь месяцев 2010 года выдано 158,9 тыс. ипотечных кредитов на общую сумму 198,3 млрд. рублей. Объем выдачи за восемь месяцев 2010 года в 2,6 раза превышает уровень сопоставимого периода 2009 года. В количественном выражении, за первые восемь месяцев 2010 года гражданам предоставлено в 2,4 раза больше ипотечных кредитов, чем за аналогичный период 2009 года.

Размер кредитов

На 01.09.2010 средний размер кредита составил 1,25 млн. что почти на 7% выше среднего размера кредита, зафиксированного по итогам 2009 года (1,17 млн. рублей). Это в целом отражает почти аналогичную динамику восстановления доходов населения, (по данным Росстата за январь-август 2010 года реальные располагаемые доходы на 5,6% превысили уровень соответствующего периода 2009 года) и цен на жилье (напомним, что по итогам 1 п/г 2010 года средние цены на жилье выросли более, чем на 6,5% по отношению к четвертому кварталу 2009 года).

Ставки кредитов

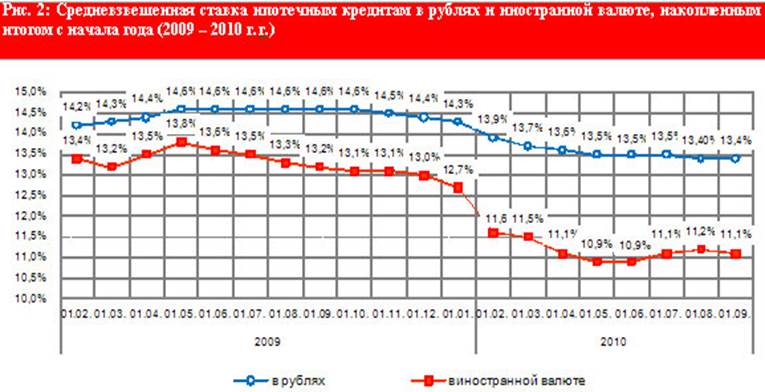

За восемь месяцев 2010 года, накопленным итогом с начала года, ставки по ипотечным кредитам в рублях составили, как и месяц ранее, 13,4%, а по валютным кредитам – немного снизились (0,1 п.п.), и составили 11,1%.

Месячная динамика средневзвешенных ставок по кредитам свидетельствует о замедлении темпов их снижения, как прогнозировал Аналитический центр АИЖК ранее. Так, ставки по кредитам в рублях, выданным в течение августа, повысились на 0,1 п.п. и составили 13,3%. Такая ситуация объясняется массовым снижением в начале июля уровня первоначального взноса крупнейшими участниками рынка. Кредитные организации, учитывая больший уровень риска ссуд с меньшим первоначальным взносом, начали отражать его в уровне процентных ставок выдаваемых кредитов. В тоже время некоторое влияние на ставки оказало общее повышенные инфляционных ожиданий на рынке, в связи с увеличением волатильностью рубля в этот период и перспективой неурожая.[7]