Сущность и особенности денежно-кредитной политики

![]() , (1.1)

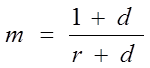

, (1.1)

где  , m – простой денежный мультипликатор, который обратно пропорционален норме обязательных резервов, его еще называют коэффициентом депозитных вкладов. Он показывает максимальное количество новых кредитных денег, которые может создать каждая денежная единица (гривна) измененных резервов при определенной величине обязательных резервов.

, m – простой денежный мультипликатор, который обратно пропорционален норме обязательных резервов, его еще называют коэффициентом депозитных вкладов. Он показывает максимальное количество новых кредитных денег, которые может создать каждая денежная единица (гривна) измененных резервов при определенной величине обязательных резервов.

Одной из причин, влияющей на уменьшение мультипликативного эффекта, является «побег» наличных денег в оборот, который объясняется тем, что клиенты желают получить часть кредита в наличной форме. Для учета этого фактора влияния на мультипликатор вводят соотношение наличных денег к депозитам и обозначают через d (соотношение 1.2):

(1.2)

(1.2)

Тогда денежный мультипликатор будет иметь вид (соотношение 1.3):

(1.3)

(1.3)

Целевая направленность денежно-кредитной политики зависит от многих составляющих. В частности, на различных этапах развития денежно-кредитной системы государства она может существенно отличаться.

Денежно-кредитную политику независимой Украины можно разделить на несколько этапов:

- первый этап (1992-1996 гг.) – создание денежной системы на основе внедрения в оборот украинского купона и подготовка к введению национальной валюты. Главная задача этого периода – стабилизация купона и преодоление инфляции. Монетарная политика этого периода была направлена на эмиссионную поддержку экономической системы без коренной структурной перестройки. В результате этого периода НБУ самостоятельно стал контролировать эмиссию и денежные потоки, а также были удовлетворены потребности экономики в наличных деньгах.

- второй этап (сентябрь 1996 г. – конец 1998 г) связан с выпуском в оборот постоянной национальной валюты – гривны. Этот этап называют этапом становления денежно-кредитного рынка Украины и его регулирования с помощью монетарных инструментов. Достижения этого этапа:

- введение постоянной национальной валюты;

- развитие фондового рынка государственных ценных бумаг, которые эмитировались в форме облигаций внутреннего государственного займа (ОВГЗ);

- ограничение дефицита бюджета;

- ослабление инфляционного давления дефицита бюджета на экономику;

- ограничение денежной экспансии.

Монетарная политики этого периода была направлена на:

- поддержание покупательной способности гривны;

- стабилизацию финансовых рынков;

- поддержку банковской системы.

Позитивными результатами третьего этапа (современный этап) можно считать: относительно низкий уровень инфляции; произошло увеличение реальных денег в экономике и постепенное восстановление процесса ремонетизации.[2]

Однако, проведем анализ целевой направленности современной денежно-кредитной политики исходя из экспертных заключений. Ниже по тексту приводится мнения Директора института экономики и прогнозирования НАН Украины, главы Совета НБУ Валерий Гееца (по материалам интервью газете «Зеркало недели», 2005 год).

В Основах кредитно-денежной политики НБУ на 2005 год появилось словосочетание «таргетирование инфляции». Эксперт так определяет сущность этого целевого направления. Данное направление означает, что для выполнения задачи поддержания стабильности денежной единицы в качестве якоря макроэкономической стабильности вместо валютного курса берутся цены. Со временем курс будет определяться спросом и предложением валюты на рынке. Понятно, что в зависимости от экономической конъюнктуры и перспектив экономической политики данный процесс может меняться в ту или иную сторону. Для примера: общеизвестно, что курсы валют ведущих экономик мира тоже подвержены колебаниям в силу самых разнообразных факторов. Скорость процесса перехода Украины в этом направлении будет зависеть от изменений как в экономике, так и в факторах и условиях, их определяющих. Если положительные структурные преобразования будут идти достаточно быстро, то можно перейти к плавающему курсу. Если они затормозятся или даже повернут вспять, поддержание конкурентоспособности страны будет лежать в плоскости ценовой конкуренции, а, следовательно, и политика обменного курса будет направлена на это. Поэтому переход к инфляционному таргетированию как стратегия - это приемлемо, но как действие - это не разовая акция. Чисто теоретически это можно будет сделать в течение одного-двух лет. В условиях нынешней неопределенности дать такой прогноз сложно. Исследования экономик Польши и Чехии показывают, что усиление национальной денежной единицы негативно сказывалось на росте ВВП. Или, скажем, Китай очень жестко стоит на позиции удержания курса. В ответ на критику США в июле он ревальвировал, но всего на 2%. При этом следует учитывать, что инструментом заниженного курса нельзя пользоваться до бесконечности. Во-первых, тогда нет стимула для структурных преобразований (проблема морального риска). Во-вторых, рост денежных агрегатов вызовет инфляцию. В ситуации, когда растут цены и их снижения добиваются за счет ревальвации, страдают многие, особенно, если инфляцию вызвали не монетарные факторы, как это имело место в Украине ранее. Что касается других инструментов, уменьшающих риски, то для них нужны развитый фондовый рынок и институты, обеспечивающие свободный переток капитала, а все это отстраивается годами.