Понятие доверительного управления ценными бумагами

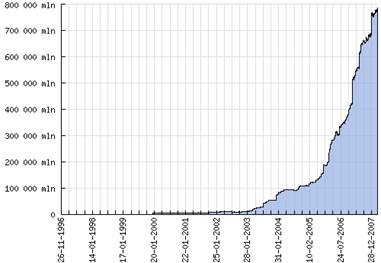

Рисунок 5 - График изменения СЧА ПИФ все фонды, вся история, руб.

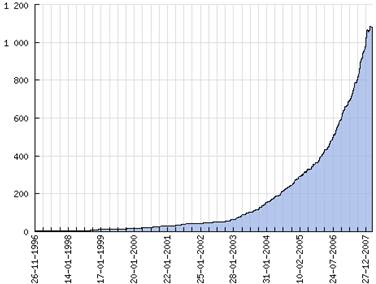

Рисунок 6 - График изменения кол-ва ПИФ все фонды, вся история, шт.

В закрытых фондах аккумулированы 79% всего капитала в 478 фондах. Из них 344 фонда — это фонды недвижимости.

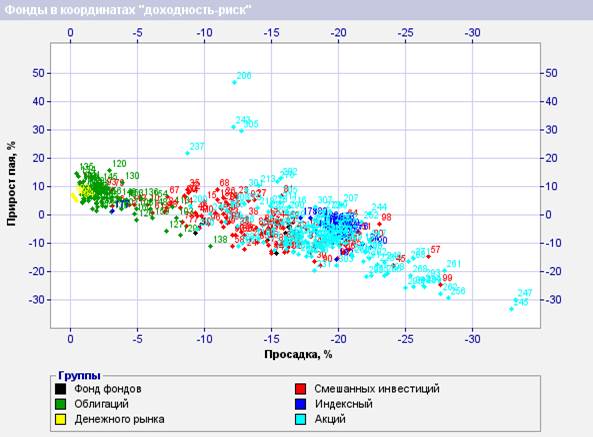

Фонды на схеме «доходность — риск»[10]

Доходность — это плата за риск. Но доходность и риск не всегда адекватны друг другу.

Выше и левее находятся фонды с наибольшей доходностью и наименьшим риском (лучшие).

Выше и правей — наиболее доходные, но и наиболее рискованные фонды (агрессивные).

Ниже и левее — менее рискованные фонды с наименьшей доходностью (консервативные).

Ниже и правее — фонды с наименьшей доходностью и наибольшим риском (худшие).

Рисунок 7 - ПИФ в координатах "доходность-риск"

Индивидуальное доверительное управление (ИДУ)

Индивидуальное доверительное управление (ИДУ) на российском рынке инвестиций – продукт относительно новый. Однако сегодня все больше инвестиционных компаний, предоставляющих такие услуги, идут по пути демократизации и готовы работать с более широким кругом частных лиц. Если раньше цена «входного билета» в ИДУ составляла не менее 100 тысяч долларов, то сейчас достаточно будет и более скромной суммы – 30-50 тысяч долларов.

В принципе большинство частных инвесторов уже знакомы с понятием «доверительное управление» как таковым. Речь идет о Паевых инвестиционных фондах (ПИФах) и Общих фондах банковского управления (ОФБУ). И в первом, и во втором случаях частное лицо передавало свои сбережения в управление менеджеру управляющей компании (УК) или банку. Но в обоих этих случаях речь шла о коллективных инвестициях: из капитала множества инвесторов формировался единый портфель, которым и управлял менеджер. Напротив, в случае с ИДУ у каждого частного инвестора свой собственный портфель, состоящий только из его денег, т.е. принцип в том, что капиталы разных клиентов не объединяются. Поэтому такие инвестиции и принято называть индивидуальными.

И «коллективный», и «индивидуальный» варианты доверительного управления рассчитаны на непрофессионалов, на тех инвесторов, кто хотел бы поиграть на фондовом рынке, однако не располагает достаточным временем, знаниями и навыками. Ведь для грамотного принятия решения нужно постоянно следить за рынком, уметь анализировать и делать прогнозы относительно поведения курсов ценных бумаг.

Принцип работы ИДУ таков: клиент передает на определенный срок (не мене трех месяцев) свои деньги профессиональному управляющему. Задача управляющего состоит в увеличении капитала своего клиента. Делать он это может разными путями: покупать акции, облигации, вкладывать в недвижимость, играть на валютном рынке и т.д. В общем, почти как в ПИФе. Однако не совсем. Ведь в ПИФе голос и мнение отдельного пайщика УК не учитывает. Клиент никак не может повлиять на процесс принятия решения и является лишь пассивным наблюдателем работы выбранной им УК.

С ИДУ – совсем другое дело. Здесь предполагается индивидуальный подход к работе с каждым клиентом (доверителем). Так, каждому клиенту инвестиционная компания выделяет своего персонального менеджера (доверительного управляющего). Именно он помогает клиенту в формировании собственного инвестиционного портфеля с учетом его индивидуальных запросов, предпочтений, возможностей. Менеджер детально уточняет все аспекты, от которых будет зависеть выбор стратегии инвестирования конкретного доверителя: на какой срок клиент передает деньги в доверительное управление, какой доходности хочет добиться, насколько готов рисковать и т.п.

В принципе, если человек достаточно профессионально разбирается в финансовых и инвестиционных вопросах, он сам предпочитает выходить на фондовый рынок, воспользовавшись услугами брокера. Те же, кто становится клиентом ИДУ, как уже было отмечено, далеко не все - финансовые корифеи. Поэтому в большинстве своем такие инвесторы доверяют мнению специалистов своей инвестиционной компании и полагаются на их профессионализм.

Поэтому обычно компании предлагают своим клиентам на выбор уже готовые типовые стратегии инвестирования. Число их в каждой инвестиционной компании может доходить до десяти. Но все их можно сгруппировать в три больших блока в зависимости от соотношения риск-доходность – консервативные, умеренные и агрессивные.

|

Стратегия инвестирования | ||

|

Консервативная |

Умеренная |

Агрессивная |

Консервативная стратегия инвестирования подходит для той категории клиентов, которая меньше всего склонна к рискам. Это наиболее осторожные инвесторы, которые не гонятся за баснословными процентами. Их цель – превысить доходность, которую могут обеспечить банковские депозиты. Портфель в основном состоит из сверхнадежных ценных бумаг вроде государственных и корпоративных облигаций и т.п. Средняя доходность – 15-20% годовых в рублях.