Система ипотечного кредитования в России и регионах

Полноценная задействованность ипотечного кредита в регионах не может быть организационно обеспечена без учета приобретения жилья. В то же время доходные способности в получении ипотечного кредита остаются несоизмеримо более низкими, чем цена кредита, его обслуживание и т.д. В настоящее время показатели достаточности денежных доходов населения, нуждающегося в жилье, не выходят на уровень гарантированных условий.

По данным ЦБ в регионах России выдают ипотечные кредиты более 50 банков. Вместе с тем реальная практика выдачи ипотечных кредитов банками не стала подтверждать активность этого процесса еще в начале 2008 года. Возникла проблема не только «дороговизны» процентной ставки, но и различных комиссий и платежей, что стало тормозить кредитование.

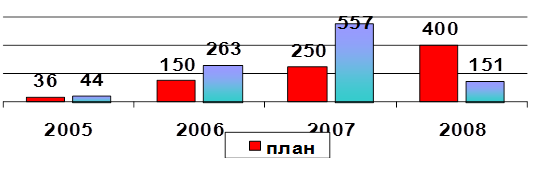

Рис. 1 - Количество выданных ипотечных кредитов в России, 2005-2008

Таблица 1. Средневзвешенная ставка по ипотечным кредитам (рассчитана по программам 25 ведущих банков)

|

Ставка |

На 1 сентября 2008 г., % |

Рост с начала года (февраль), % |

|

Фиксированная в рублях |

13,69 |

6,87 |

|

Фиксированная в долларах |

12,07 |

5,7 |

|

Плавающая в рублях |

14,09 |

12,18 |

|

Плавающая в долларах |

9,47 |

4,05 |

Безусловно, удорожание кредита не будет стимулировать его расширение в регионах, население которых не имеет высокой надежности выплат за период погашения ипотечного кредита. В этой связи, как показывают результаты проведенного анализа, следует в большей степени учитывать, что дифференцированность российского регионального ипотечного кредитования закономерна. Так, например, 40-50 % прироста ипотечной задолженности в 2006-2007 г.г. приходилось на кредиты, выданные в четырех регионах: г. Москва, г. Санкт-Петербург, Московская и Тюменская области. Разумеется, в остальных регионах (83 региона) было выдано 50-60 % всех ипотечных кредитов. Выданными кредитами в перечисленных выше четырех регионах воспользовалось менее 0,2 % семей, проживающих в этих регионах, что подтверждает высокую ориентированность в ипотечном кредитовании на «внешнего» для этих регионов заемщика.

С другой стороны, в других четырех активных регионах (Алтайский край, Кировская, Оренбургская и Вологодская области) картина иная. Хотя вклад суммы ипотечной задолженности в показателе общего прироста ипотечной задолженности по стране составлял всего 6 %, охват населения ипотекой здесь был значительно выше. В указанных регионах было выдано 8238 кредитов, или 0,6 % проживающих там семей воспользовалось ипотекой. Таким образом, в этих регионах доля семей, улучшивших жилищные условия посредством ипотечного кредитования, оказалась в 3 раза выше, чем в Москве и Московской области, Санкт-Петербурге и Тюменской области.

Проведенное исследование подтвердило, что в 2008 году только 12 % граждан России были готовы воспользоваться ипотекой при покупке жилья. Главные причины: недостаточно высокие доходы (это останавливает 53 % потенциальных клиентов банков), высокие ставки (42 %), неуверенность в стабильном заработке (37 %), невозможность официально подтвердить свой доход (6 %).

Общей тенденцией является повышение значимости для заемщиков кредитов, т.е. их стоимости, а это, в свою очередь, зависит от стоимости заемных денег. Закономерность такова, что если она без резких скачков будет падать, то процентные ставки по кредитам пойдут вниз и это станет дополнительным стимулом заимствования ипотечных кредитов.

Но нужно отметить, что за последние годы, спрос на ипотечные кредиты стремительно вырос. И если на 01.01.2005 года доля ипотечных кредитов во всем объеме кредитов, предоставленных на покупку жилья в рублях, составляла 19,57 %, в иностранной валюте — 59,44 %,. то 01.01.2008 года эти показатели увеличились соответственно до 77,03 % и 92,59 %.

В последние годы (2006-2008 гг.) появились долгосрочные кредиты сроком до 20-30 лет, но их недостаточно. Начало 2009 года большинство банков выдавали ипотечные кредиты на срок до 10 лет. Это практически стандартный срок ипотеки в России. Однако есть и другие данные, подтверждающие, что средняя продолжительность выплат за кредиты и самих кредитов составляет 6-7 лет – большинство заемщиков стремятся досрочно погасить полученный кредит.