Анализ размещения накопительной части трудовой пенсии государственной и негосударственных управляющих компаний

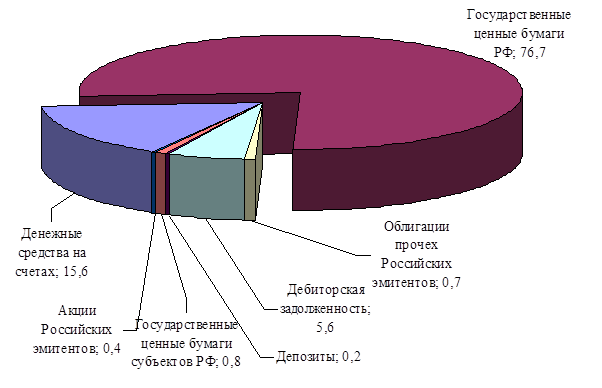

Рис.2.5. Структура совокупного инвестиционного портфеля по состоянию на 01.11.2010 г.

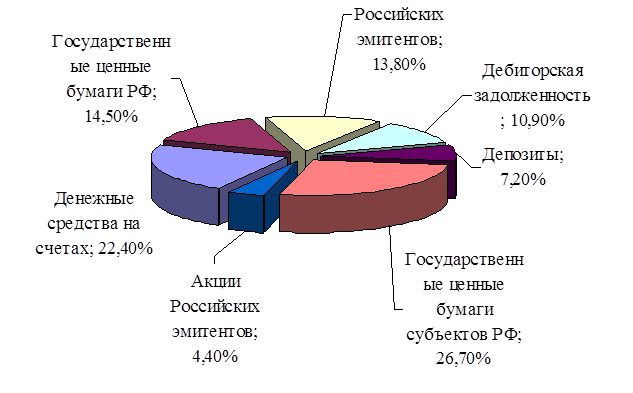

В структуре совокупного инвестиционного портфеля, сформированного за счет средств пенсионных накоплений, находящихся в доверительном управлении управляющих компаний, отобранных по результатам конкурса (рис.2.6), преобладают государственные ценные бумаги субъектов РФ (26,7%) и облигации российских эмитентов составляет (13,8%).

инвестирование трудовой пенсия накопление

Рис.2.6. Структура совокупного инвестиционного портфеля управляющих компаний, отобранных по конкурсу по состоянию на 01.11.2010 г.

Для оперативного анализа результатов временного размещения средств пенсионных накоплений Пенсионный Фонд Российской Федерации использует индекс, методика построения которого разработана ПФР.

Индекс средств страховых взносов на финансирование накопительной части трудовой пенсии временно размещаемых ПФР (далее – Индекс СПН) – отражает динамику доходности инвестиционного портфеля ПФР, формируемого в соответствии с постановлением Правительства РФ от 31.08.2002 г. №652 «Об утверждении Правил инвестирования средств страховых взносов на финансирование накопительной части трудовой пенсии, поступивших в течение финансового года в Пенсионный фонд Российской Федерации».

В основе расчета Индекса СПН лежит сравнение суммарной стоимости активов инвестиционного портфеля ПФР на отчетную и предшествующую дату по методу Лайсперса. При расчете Индекса СПН индексируемыми величинами являются стоимость ценных бумаг, в качестве соизмерителя индексируемых величин используются данные о составе инвестиционного портфеля на дату, предшествующую отчетной.

Использование в качестве весов состава инвестиционного портфеля на предшествующую дату позволяет учесть следующие нюансы, присущие методу Паше, где в качестве весов используется состав инвестиционного портфеля на отчетную дату:

· влияние на величину индекса ценных бумаг, приобретенных в течение отчетного дня, которые еще не принесли финансового результата, обусловленного ценовым фактором, а повлияли на изменение капитализации инвестиционного портфеля увеличением физического объема;

· отсутствие влияния выбывших в течение отчетного дня ценных бумаг, принесших экономический эффект, обусловленный ценовым фактором.

Таким образом, метод Лайсперса больше подходит для анализа доходности инвестиционных портфелей.

Метод Паше учитывает влияние новых бумаг, поэтому он больше адаптирован для мониторинга состояния рынка ценных бумаг, либо его сегментов.

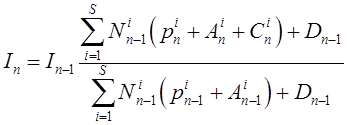

Индекс СПН рассчитывается по следующей формуле:

где ![]() - Индекс СПН на отчетную и предшествующую дату соответственно;

- Индекс СПН на отчетную и предшествующую дату соответственно;

![]() - количество ценных бумаг i-го выпуска на дату, предшествующую отчетной, шт.;

- количество ценных бумаг i-го выпуска на дату, предшествующую отчетной, шт.;

S – совокупность выпусков ценных бумаг в составе портфеля ПФР;

![]() и

и ![]() - стоимость ценных бумаг i-го выпуска на отчетную и предшествующую дату соответственно, руб.;

- стоимость ценных бумаг i-го выпуска на отчетную и предшествующую дату соответственно, руб.;

![]() и

и ![]() - накопленный купонный доход ценных бумаг i-го выпуска на отчетную и предшествующую дату соответственно, руб.;

- накопленный купонный доход ценных бумаг i-го выпуска на отчетную и предшествующую дату соответственно, руб.;