Оценка степени финансовых рисков предприятия

Наиболее обобщающим из рассмотренных показателей является коэффициент финансового левериджа, все остальные показатели в той или иной мере определяют его величину. Нормативов соотношения заемных и собственных средств практически не существует, поскольку имеются значительные различия между деятельностью отдельных предприятий как в пределах одной отрасли, так и по разным отраслям.

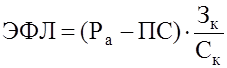

Показатель «финансовый леверидж» используется также для измерения эффективности использования капитала при различном соотношении его собственной и заемной части. С его помощью измеряется эффект, заключающийся в повышении рентабельности собственного капитала при увеличении доли заемного капитала в общей его сумме. При расчете эффекта финансового левериджа используется следующая формула:

(2)

(2)

где ЭФЛ - эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала, в %;

Pa - уровень рентабельности активов предприятия, в %;

ПС - средняя ставка процента за кредит (по всем видам кредита, используемого предприятием);

ЗК - сумма (или удельный вес) заемного капитала;

СК - сумма (или удельный вес) собственного капитала.

Как видно из приведенной формулы, она имеет две составляющие, которые носят следующие названия:

1) Дифференциал финансового левериджа (Pa — ПС), который характеризует разницу между уровнем рентабельности активов предприятия и средним уровнем ставки процента за используемый кредит.

2) Коэффициент финансового левериджа или коэффициент финансирования (ЗК / СК), который характеризует объем заемного капитала, приходящегося на единицу собственного капитала торгового предприятия.

Выделение этих составляющих позволяет целенаправленно управлять увеличением эффекта финансового левериджа при формировании структуры капитала.

Так, если дифференциал финансового левериджа имеет положительное значение, то любое увеличение коэффициента финансового левериджа будет приводить к росту его эффекта. Соответственно, чем выше дифференциал финансового левериджа, тем выше при прочих равных условиях будет его эффект.

Для расчета эффекта финансового левериджа необходимо значение показателя рентабельность собственного капитала и данные о среднем проценте на кредит.

Информация о кредитной истории представлена в таблице 7.

Таблица 7. Информация о кредитной истории АО «Береке» с 2005 года

|

Банк |

Сумма тыс. тг |

Годовой процент |

Дата выдачи кредита |

Дата погашения договорная |

Дата факт погашения |

|

Темирбанк |

14500 |

18 |

Декабрь 2005 |

Март 2006 |

Апрель 2005 |

|

Темирбанк |

10000 |

18 |

Январь 2005 |

Март 2006 |

Май 2006 |

|

Темирбанк |

22000 |

18 |

Июнь 2006 |

Июнь 2007 |

Май 2007 |

|

Темирбанк |

65000 |

льготный 12 |

Ноябрь 2007 |

Ноябрь 2008 |

По графику |

Таким образом, анализируя данные таблицы 7, можно увидеть что средний процент в 2008 году составляет – 12% годовых.

Рентабельность (доходность) активов исчисляется отношением чистого дохода к среднегодовой стоимости собственного капитала и определяется по формуле:

(3),

(3),

где П – прибыль предприятия находится путем разницы между суммой доходов предприятия и суммой расходов;

Ас – сумма средних активов.

Рассчитаем рентабельность активов для предприятия АО «Береке». Для расчета использовались данные из отчета о доходах и расходах и балансов предприятия.

Выведем сумму средних активов предприятия:

1. Средние активы в 2007 году – 1307672 тенге;

2. Средние активы в 2008 году – 1341837,5 тенге.