Оценка степени финансовых рисков предприятия

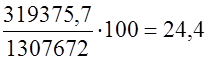

RА2005 =

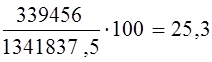

RА2006 =

Рассчитаем эффект финансового левериджа для предприятия АО «Береке». Многовариантный расчет эффекта финансового левериджа позволяет определить оптимальную структуру капитала с позиций наиболее эффективного его использования, т.е. выявить границу предельной доли использования заемного капитала.

ЭФЛ2005 = (24,4-12)×0,10 = 1,24

ЭФЛ2006 = (25,3-12)×0,15 = 1,995

Таким образом, в результате расчета выявлено, что в результате роста как дифференциала финансового левериджа, так и коэффициента финансирования произошел рост эффекта финансового левериджа.

Однако, рост эффекта финансового левериджа имеет определенные пределы. Снижение уровня финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента с учетом премии за дополнительный финансовый риск невозврата кредита. При определенном (высоком) коэффициенте финансового левериджа его дифференциал может быть сведен к нулю (при котором использование заемного капитала не дает прироста рентабельности собственного капитала). Более того, в отдельных случаях дифференциал финансового левериджа может иметь отрицательную величину, при которой рентабельность собственного капитала снизится (часть прибыли, генерируемой собственным капиталом, будет уходить на оплату используемого заемного капитала по высоким ставкам процента).

С учетом рассмотренных трех критериев оптимизации формируется окончательный вариант финансовой структуры капитала предприятия в предстоящем периоде. По результатам расчета выявлено, что предприятие АО «Береке» коэффициент финансирования имеет положительную тенденцию роста, следовательно, при оптимальном эффекте финансового левериджа, как в нашем случае, предприятию можно далее успешно воспользоваться заемными средствами.

В целом, если предприятие обеспечивает финансовую устойчивость, увеличение зависимости от заемных средств для предприятия может рассматриваться как положительная тенденция, потому что:

- проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемый доход;

- расходы на выплату процентов обычно ниже дохода, полученного от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала;

- рост доли собственного капитала свидетельствует о негибкости, нестабильности производственно-хозяйственной деятельности.