Статистические методы изучения кредитных операций

Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в виде ценных бумаг, группировка по срокам предоставления кредита. Кроме перечисленных группировок используются и другие. Среди них группировка кредитов выданных по отраслям экономики, которые используются для изучения структуры кредитного портфеля банка в динамике.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

- общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

- доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

- просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

- процент за кредит и ставка рефинансирования (ЦБ РФ).

Кредитные вложения банка группируются по категории заемщиков и изучаются при помощи структурной группировки. Одним из принципов кредитования является обеспеченность кредита. Для его характеристики используются группировки кредитов по формам его обеспечения.

По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей, товарные документы, ценные бумаги, недвижимость (ипотечные) и т.д., гарантии или его страхование (перестрахование).

Выдача кредита может осуществляться как в национальной, так и в иностранной валюте. Банки, выдающие кредиты не только в российских рублях, но и в иностранной валюте делают группировку и расчет структуры кредитного портфеля по видам валют в динамике.

Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

Средний размер кредита (ссуды)

определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год):

![]() =

=  , (1)

, (1)

где ![]() – средний размер ссуды;

– средний размер ссуды;

Рi – размер i-й ссуды;

ti – срок i-й ссуды.

Средний срок пользования ссудами (![]() ),

),

т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

- средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

; (2)

; (2)

- средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

. (3)

. (3)

Среднее число оборотов ссуд за год

составит:

, (4)

, (4)

,

,

где ![]() - число оборотов i-ой ссуды за год;

- число оборотов i-ой ссуды за год;

Д – число дней (месяцев) в году.

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается плата в размере процентных ставок:

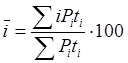

Средняя процентная годовая ставка кредита (![]() ):

):

, (5)

, (5)

где i – годовая ставка i-ой ссуды;