Статистические методы изучения кредитных операций

![]() - срок i-й ссуды (в годах).

- срок i-й ссуды (в годах).

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике. По состоянию на конец года определяют по банку в целом:

Абсолютную сумму просроченных кредитов (остатков задолженности):

![]() . (6)

. (6)

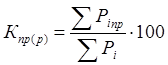

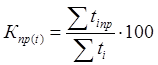

Относительные показатели просроченной задолженности по ссудам:

а) по сумме:  ; (7)

; (7)

б)по сроку:  , (8)

, (8)

где ![]() - число просроченных дней по погашению i-го кредита.

- число просроченных дней по погашению i-го кредита.

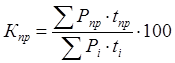

в)по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности):

. (9)

. (9)

Уровень оборачиваемости кредита

определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

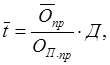

Средняя длительность пользования кредитом по отраслям промышленности (с учетом не возвращенных в срок в банк ссуд) определяется по формуле:

(10)

(10)

где ![]() - средние остатки кредитов (невозвращенных в срок в банк);

- средние остатки кредитов (невозвращенных в срок в банк);

![]() – оборот кредита по погашению (сумма погашенных кредитов);

– оборот кредита по погашению (сумма погашенных кредитов);

Д – число дней в периоде.

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительности пользования кредитов, тем меньше ссуд потребуется банку для кредитования одного итого же объема производства.

Среднее число оборотов кредита

определяется путем деления оборота ссуд по погашению на средний их остаток:

. (11)

. (11)

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период. Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т.е. по формуле:

,

,

На ряду со средними величинами выявляется доля просроченной задолженности в общей задолженности – доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов

позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

(12)

(12)

где ![]() - средние остатки просроченной задолженности за рассматриваемый период;

- средние остатки просроченной задолженности за рассматриваемый период;

![]() - сумма погашенной просроченной задолженности за тот же период;

- сумма погашенной просроченной задолженности за тот же период;

Д – число дней в периоде.

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов: