Процесс кредитования сельскохозяйственного предприятия

Задачи повышения производительности труда и увеличения производства товарной продукции в сельском хозяйстве требуют улучшения его кредитования. На основе норм федерального закона "О государственном регулировании агропромышленного производства" (принят Государственной Думой 19 июля 1996 г. с поправками и дополнениями, принятыми в 2003 г.) одним из основных направлений воздействия органов власти на рассматриваемый сектор является его финансирование и кредитование.

Средства федерального бюджета, направляемые на поддержку и развитие агропромышленного производства, должны предусматриваться в федеральном бюджете. Такие средства должны использоваться на поддержку инвестиционной деятельности, включая приобретение новой техники и оборудования, сортовых семян и племенных животных (в соответствии с федеральными целевыми программами), а также на кредитование и страхование в этой сфере.

В современных рыночных условиях сельское хозяйство, преодолев стагнационные процессы, нуждается в разработке эффективных механизмов поддержки сельхозпроизводителей, что особенно актуально в условиях обострения вопросов продовольственной безопасности страны.

Программирование кредитных вложений в сельское хозяйство осуществляют банки на основе кредитных заявок предприятий. В результате программы хозяйствующих субъектов дополняются заемными ресурсами, обеспечивающими непрерывность кругооборота капитала и расширение предпринимательской деятельности [15].

Предоставление кредитов заключается в выдаче денег с гарантией их возврата на платной основе. Обязанность банков состоит в том, чтобы в полной мере удовлетворять потребность экономических субъектов в заемных капиталах [2]. Использование кредитов означает направление банковских средств на совершение платежей по обязательствам, связанным с хозяйственно-финансовой деятельностью. Его цель – предотвратить образование дебиторской задолженности, поддерживать платежную дисциплину на уровне взаимного доверия рыночных хозяйствующих структур, а также стабильность хозяйственных связей. Важнейшее условие использования кредита – эффективность кредитуемого мероприятия, обеспечивающая поступление прибыли и погашение долга банку [18].

Возврат кредитов означает обратный приток денежных средств в банки и уплату соответствующей суммы процентов. Данный процесс имеет исключительное значение для функционирования кредита как самостоятельной экономической категории. На этой стадии восстанавливается портфель банковских ресурсов, направляемых для предоставления новых кредитов.

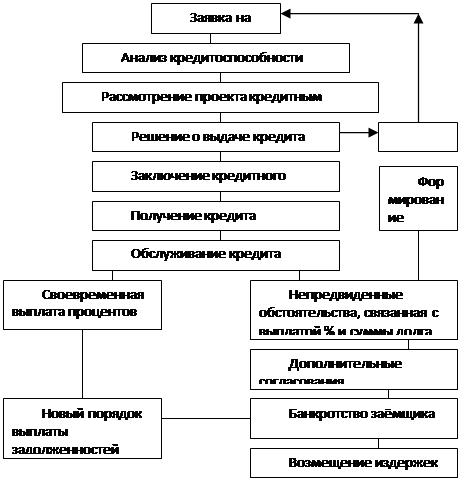

Общий механизм кредитования сельскохозяйственных товаропроизводителей наглядно представлен на схеме 1.

Схема 1. – Механизм кредитования сельскохозяйственных производителей![]()

При обращении клиента в банк за получением кредита менеджер соответствующего отдела банка предоставляет клиенту подробную информацию о возможных формах кредита, действующих процентных ставках, видах обеспечения, а также другие сведения, не являющиеся коммерческой тайной.

Для получения банком информации о деятельности клиента проводятся переговоры представителя банка с руководством хозяйствующего субъекта или уполномоченными на то лицами, имеющими доверенность на ведение соответствующих дел. В процессе встречи выясняют следующие ключевые моменты:

– общие сведения о хозяйствующем субъекте;

– причины обращения к данному банку;

– окупаемость проекта;

– предполагаемые методы погашения долга;

– обеспечение по заемным средствам;

– наличие и характер имеющейся у предприятия задолженности.

Следующий шаг – это сбор пакета документов. Для получения кредита организации необходимо предоставить следующие документы:

1) Документы, подтверждающие правоспособность заёмщика (копия устава или учредительного договора, заверенная нотариально), свидетельство о регистрации; справка о постановке на учет в налоговой инспекции; документы подтверждающие наличие счетов в других банках; банковские карточки с образцами подписей и печати; реквизиты предприятия-заемщика.