Анализ финансовых результатов деятельности отделения сберегательного банка

Отношение хозяйственных расходов банка к средним остаткам по активам за анализируемый период незначительно снизилось с 0,03 до 0,01%, что свидетельствует об эффективном оперативном управлении административно-хозяйственными расходами в банке.

Отношение прочих расходов к средним остаткам по активам снизилось с 0,02 до 0,01, что свидетельствует о качестве ведения банковской деятельности.

Отношение процентов уплаченных к средним остаткам по активам, приносящим доход, уменьшилось с 0,03 до 0,02, что свидетельствует о сокращении расходов, «работающих» активов, и оценивается положительно.

По результатам анализа расходов Сберегательного банка России можно заключить, что за анализируемый период структура расходов незначительно изменилась в сторону увеличения операционных расходов на 01.01.09г.

Анализ эффективности управления активными (в т.ч. кредитными) операциями следует начинать с рассмотрения общей картины доходности банковских операций.

Анализ доходности банка, детализированный в динамике по отдельным статьям и видам деятельности, приведен в таблицах 2.2.9 и 2.2.10

Формулы для расчетов приведены в таблице 2.2.8

Анализ результативных счетов баланса банка дает возможность рассчитать минимальную доходную маржу, т.е. разрыв в ставках по активным и пассивным операциям, который в свою очередь дает возможность банку покрывать необходимые расходы, но не приносит прибыли.

Таблица 2.2.8 Формулы для расчетов анализа доходности

|

Финансовый показатель |

Формула расчета |

Пояснения |

Экономическая сущность |

|

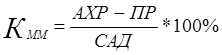

Коэффициент минимальных доходов, руб./руб. |

|

АХР – административно-хозяйственные расходы банка, руб. |

Показывает минимальные доходы, необходимые для покрытия расходов |

|

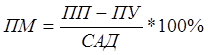

Процентный разброс (спрэд), руб./руб. |

|

САД – средние остатки активов, приносящих доход, руб. |

Показывает возможность банка заработать прибыль |

|

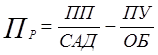

Процентная маржа, руб./руб. |

|

ПП – проценты, полученные по активным операциям, руб. |

Показывает эффективность управления спредом |

|

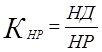

Степень покрытия процентных доходов процентными расходами |

|

ПУ – проценты уплаченные, руб. ОБ – обязательства банка, руб. |

Показывает степень концентрации ком. банка на основной деятельности |

|

Уровень покрытия непроцентными доходами непроцентных расходов |

|

НД – непроцентные доходы, руб. НР – непроцентные расходы, руб |

Показывает степень концентрации ком. банка на вспомогательной деятельности |