Анализ финансовых результатов деятельности отделения сберегательного банка

По расчетным данным наблюдается уменьшение, хотя и незначительное, доли операционных доходов в сумме валового дохода с 91,2% до 89,21%. Вместе с тем выявлено увеличение процентных доходов с 73,98% до 77,26% (из них увеличение доли процентных доходов, полученных от предоставленных кредитов с 22,69% до 23,95% на 01.01.2007г. и уменьшение до 21,23% на 01.01.2010).

За анализируемый период доходность кредитных вложений повысилась с 1,77 до 1,92, но к 01.01.2010г. наблюдается снижение доходности до 1,14, что означает сокращение операционного дохода по выданным кредитам. Это может быть вызвано, вероятнее всего, снижением процентных ставок по кредитам вследствие снижения ставки рефинансирования ЦБ.

Доходность активов, с 01.01.2007г. по 01.01.2009г., возросла с 0,21 до 0,34, а к 01.01.2010г. наблюдается уменьшение до 0,10, что является тревожным сигналом. Соотношение операционного дохода и среднего остатка по совокупным активам также имело тенденцию к увеличению с 0,19 до 0,31 на 01.01.2009г. и снижение до 0,09, что означает снижение доходности осуществления ссудных операций.

Показатель соотношения доходных и недоходных активов снизился с 4,20 до 3,88, что означает уменьшение потенциальной базы доходности операций банка. Также можно отметить и незначительный рост доходов от не операционной деятельности банка (с 8,80% до 10,79%), что говорит о диверсификации деятельности банка.

После проведенного анализа доходов банка необходимо провести анализ расходов банка. Анализ расходов банка приведен в таблицах 2.2.6 и 2.2.7

Динамика расходных статей анализируется по сравнению с предыдущим периодом или плановым показателем. При этом увеличение доли прочих расходов банка свидетельствует об ухудшении управления банковскими операциями.

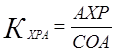

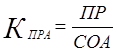

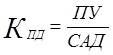

Значительное место в анализе расходов занимают показатели, характеризующие разные виды расходов. Формулы расчетов приведены в таблице 2.2.5

Таблица 2.2.5 Формулы расчетов

|

Формула расчета |

Пояснения |

Экономическая сущность |

|

|

АХР – административно-хозяйственные расходы банка, руб. СОА – средние остатки по суммарным активам, руб. |

Характеризует административно-хозяйственные расходы, приходящиеся на 1 руб.средних остатков по активным операциям |

|

|

ПР – прочие расходы, руб. |

Характеризует прочие расходы, приходящиеся на 1 руб. средних остатков по активным операциям |

|

|

ПУ – проценты уплаченные, руб. |

Характеризует уплаченные проценты, приходящиеся на 1 руб. средних остатков активов, приносящих доход |

По расчетным данным наблюдается увеличение доли операционных расходов от всех расходов с 56,37 до 59,95%, прочих расходов – с 10,13 до 11,22%, административно-хозяйственных расходов – с 13,96 до 14,86%. Вместе с тем снизились расходы на обеспечение функционирования банка с 33,50 до 28,83 %.