Анализ процессов формирования и развития банковской системы

Значительный рост суммы вкладов населения и организаций в банковской системе России (за период с 1.01.2000 г. по 1.01.2007 г. сумма вкладов увеличилась в 12,7 раза) был связан как с расширением денежной массы, так и с постепенным увеличением доверия населения к отечественным банкам.

Введение в 2004 году системы страхования вкладов сделало темпы роста вкладов устойчивыми. Появились положительные примеры быстрого возврата вкладов по страховым случаям. В статье 11 Федерального закона "О страховании вкладов физических лиц в банках Российской Федерации" говорится, что возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, не превышающей 100 тыс. рублей, плюс 90% суммы вкладов в банке, превышающей 100 тыс. рублей, но в совокупности не более 400 тыс. рублей.

По данным обзора Государственной корпорации "Агентства по страхованию вкладов" от 20 января 2007 г., депозиты физических лиц в настоящее время являются одним из основных источников формирования ресурсной базы банков, составляя 27,9% совокупных пассивов.

В то же время со значительным ростом ресурсной базы коммерческих банков продолжается увеличиваться и сумма кредитов, предоставляемых населению и реальному сектору экономики (табл. 2.8).

Таблица 2.8. Кредиты и прочие размещенные средства, предоставленные нефинансовым организациям и физическим лицам, (млрд. руб.)

|

Показатель |

1.01.00 |

1.01.01 |

1.01.02 |

1.01.03 |

1.01.04 |

1.01.05 |

1.01.06 |

1.01.07 |

|

Кредиты и пр. размещенные средства |

506,8 |

847,4 |

1323,6 |

1796,2 |

2684,7 |

3887,6 |

5454,0 |

8031,4 |

|

ВВП, млрд. руб. |

4823,2 |

7305,6 |

8943,6 |

10830,5 |

13243,2 |

16966,4 |

21598,0 |

26621,3 |

|

Кредиты к ВВП, % |

10,5 |

11,6 |

14,8 |

16,6 |

20,3 |

22,9 |

25,3 |

30,2 |

Данные таблицы 2.8 показывают, что масштабы кредитования нефинансового сектора страны остаются незначительными. Величина соотношения кредитов и прочих размещенных средств к ВВП на уровне 20-30% свидетельствует о неспособности банковской системы страны в полной мере финансировать потребности экономики. Однако, российская банковская система, пройдя трудный путь развития, в последние годы стала увеличивать величину кредитов предоставляемых населению и предприятиям (см. диаграмму 2.4).

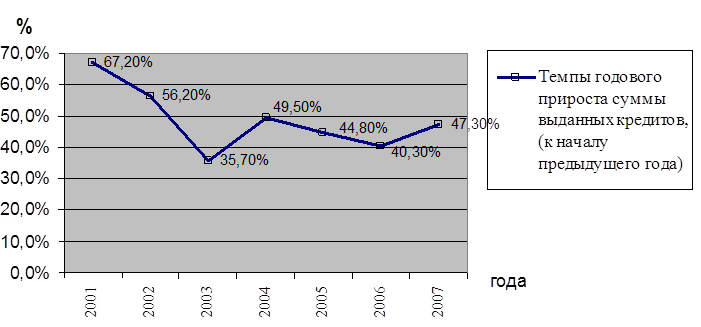

Диаграмма 2.4 Темпы прироста суммы выданных кредитов

Из графика видно, что темпы годового прироста суммы выданных кредитов российскими банками находятся на стабильно высоком уровне. Подобная тенденция связана с "бумом" потребительского кредитования. Увеличение объёмов выданных кредитов также способствовало преодолению критического значения соотношения суммарного кредитного портфеля коммерческих банков к их совокупным активам в 45% (табл. 2.9, диаграмма 2.5).