Анализ процессов формирования и развития банковской системы

Проведённые расчёты показывают высокую доходность операций в банковском секторе России. Однако, суммарная прибыль, полученная российскими банками по отношению к их активам, в течение рассматриваемого периода, имеет отрицательную динамику.

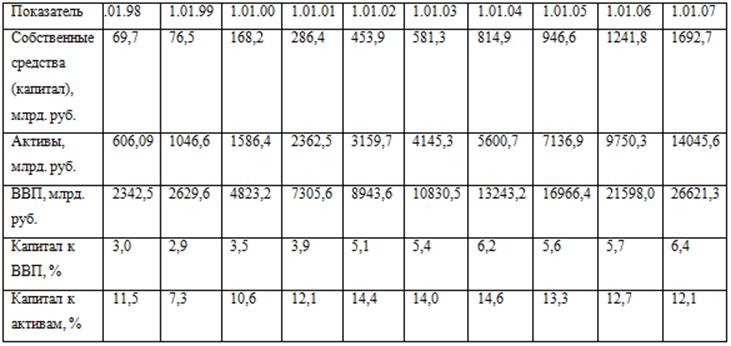

Рост банковского сектора был бы невозможен без роста совокупного капитала банков. Если на 1 января 2000 года он составлял всего 3,5% ВВП, то в 2006 году уже 5,7%, а в 2007 – 6,4% ВВП, или 1692,7 млрд. руб. (см. табл. 2.11). банковский центральный кредитный коммерческий

Таблица 2.11. Динамика собственных средств (капитала) банковского сектора

Капитал банковской системы России растет. Вместе с тем темпы роста капитализации банков России относительно активов недостаточны. Это ограничивает возможности кредитования реального сектора отечественными банками, особенно в условиях роста нормативов достаточности капитала, что не способствует устойчивому развитию страны. Возникают вопросы и с уровнем обеспечения экономической безопасности.

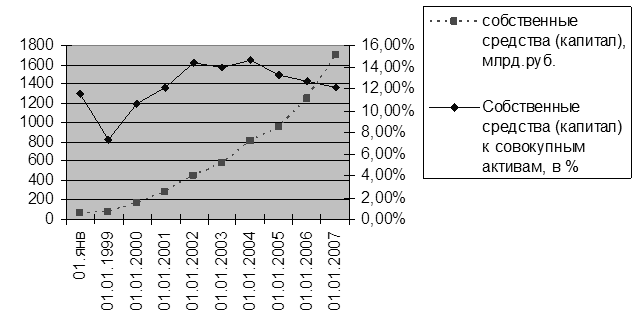

По данным таблица 2.11 видно, что темпы роста капитала банков России отстают от темпов роста активов. На диаграмме 2.6 наглядно представлена динамика изменения доли капитала в активах банковской системы России. После резкого падения в 1998 году, рост продолжался до 2002 года, а затем началось снижение, которое уже приближается к значениям 1999 года.

Диаграмма 2.6 Динамика доли капитала в сумме активов банковской системы РФ

Данная диаграмма показывает, что при росте абсолютного значения капитала банковской системы России, доля капитала в активах снижается. Это является следствием превышения темпов роста активов над темпами роста капитала. В перспективе, особенно в условиях предстоящего повышения порога допустимого значения норматива Н1 достаточности капитала, это приведет к снижению возможностей по кредитованию реального сектора.

Таким образом, недостаток капитализации банковской системы является возрастающим фактором снижения финансовой независимости России, оказывает влияние на экономическую безопасность и препятствует устойчивому развитию страны.

Итак, проведённый анализ процессов развития банковской системы России позволил проследить некоторые положительные тенденции в развитии банковской системы и выявить ее недостатки.

Положительные изменения в банковской системе произошли по следующим направлениям:

1. Изменение институционального характера банковской системы. Процесс сокращения общего числа банков с одновременным ростом их филиальной сети за последние 7 лет. Это связано с процессами слияния и поглощения более крупными банками мелких, а так же этому способствовало ужесточение законодательства и вследствие этого череда банкротств.

2. Изменение мощности банковской системы. Увеличение соотношения активов банковского сектора с ВВП свидетельствует о возрастающей роли банковских учреждений в экономике страны, что является подтверждением правильности проводимых реформ в этом секторе, связанных со стимулированием процесса кредитования населения.

3. Увеличение объемов кредитования и сохранение в ближайшие годы высокого темпа роста под влиянием увеличения степени финансового посредничества и понижения процентных ставок по кредитам.

4. Значительный рост суммы вкладов населения и организаций в банковской системе России за счет постепенного увеличением доверия населения к отечественным банкам.

5. Увеличение прибыльности банковского сектора в основном за счет увеличения банками объемов выданных кредитов, т.к. доходы, полученные от предоставления кредитов, составляют от 70% до 80% от суммарной величины прибыли всех отечественных банков.