Анализ состояния банковского кредитования малых предприятий

Все вышеприведенные статистические данные позволяют сделать вывод о том, что малое предпринимательство в России динамично развивается.

Источниками стартового капитала при создании компаний в подавляющем большинстве случаев (75 %) являются «Средства основателей». Некоторое значение имеют и такие источники, как «Средства частных инвесторов» (не входящих в число учредителей компании), названные 14 % опрошенных, а также банковские кредиты. «Банковские кредиты для физических лиц» (13 % опрошенных) более значимы, чем «Банковские кредиты для компаний» (11 % опрошенных) (Рис.4).

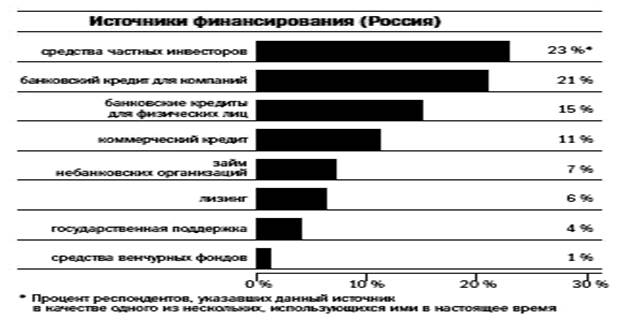

При финансировании развития бизнеса ключевое значение имеют два источника – средства частных инвесторов (23 %) и банковские кредиты для компаний (21 %). Однако важное значение сохраняют и банковские кредиты для частных лиц (15 %).

Рис.4. Источники стартового капитала

Коммерческие кредиты со стороны поставщиков сырья, комплектующих, товаров (для торговых организаций) и других предприятий-контрагентов являются значимым источником финансирования для 11% опрошенных.

Государственная поддержка как источник финансирования для бизнеса имеет значение на уровне статистической ошибки: в качестве источника средств для старта бизнеса ее отметили только 3 % опрошенных, и в качестве источника средств для развития компании – 4 % опрошенных. Также мало используется лизинг – только 6 % опрошенных назвали этот источник финансирования развития компании. Венчурные фонды пока не работают как источник средств для старта бизнеса или для развития компании (Рис.5).

Рис.5 Источники финансирования малых предприятий в Росии

Основным источником финансирования развития малого и среднего бизнеса (МСБ), являются банковские кредиты для компаний – их отметили 79 % опрошенных в Евросоюзе в целом и 66% опрошенных в «новых» членах ЕС. Второе место по значимости имеет лизинг, особенно в «новой» Европе, где его назвали в качестве источника финансирования 35% опрошенных (в «старой» Европе только 24% опрошенных предприятий МСБ). Достаточно большое значение имеет государственная поддержка и в «старой», и в «новой» Европе она является источником финансирования развития компаний для 11% опрошенных предприятий МСБ. Интересно, что и в России, и в европейских странах венчурные фонды не играют значимой роли в финансировании развития МСБ в целом, так как они ориентированы на финансирование лишь узкого сегмента технологических компаний. В сравнении с США, где венчурные инвестиции являются важным источником финансирования компаний малого и среднего бизнеса, в России и Европе венчурное финансирование МСБ не получило пока значительного распространения (Рис.6).

|

Рис.6 Источники финансирования

Рис.6 Источники финансирования

МСБ

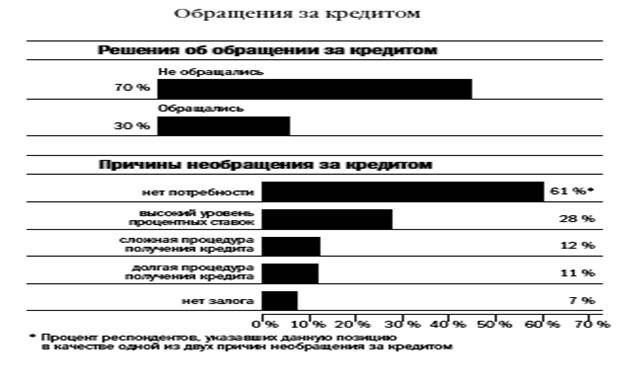

Российские предприятия МСБ редко обращаются в банки за получением кредита, предпочитая находить иные возможности для финансирования старта и развития бизнеса – прежде всего из собственных средств, финансовых ресурсов самой компании или средств частных лиц.

Только 30% опрошенных предпринимателей подавали за последние 2 года заявку на получение кредита в банк. Остальные 70% по различным причинам не делали этого. Из предпринимателей, не подававших заявку в банк (70% от всех опрошенных), 61% (43% от всех опрошенных) назвали в качестве одной из двух возможных причин отсутствие такой необходимости.

Высокий уровень процентных ставок в качестве причины назвали 28% не подавших заявку (20% опрошенных). Кроме того, многим предпринимателям мешает слишком неудобная процедура получения кредита – сложная (12 % не подавших заявку или 8% опрошенных) и долгая (11 % не подавших заявку или 8 % опрошенных). Только 7 % от не подававших заявки в банк отметили в качестве одной причины отсутствие залога (Рис.7).

|

При этом, как показывают результаты опроса, зачастую предприниматели предпочитают брать кредиты в банке как физические лица, а не от лица компании: во многих случаях кредиты для физических лиц оказываются доступнее и выгоднее.