Анализ ипотечного кредитования Селенгинского ОСБ

Динамика выданных ипотечных кредитов показывает следующие данные (табл. 2.6):

Таблица 2.6

Анализ и динамика выданных ипотечных кредитов Банка

|

Вид кредита |

На 1.01.2003, тыс. руб. |

На 1.01.2004, тыс. руб. |

На 1.01.2005, тыс. руб. |

Коэффициент изм. (2005 к 2003), |

|

Ипотечные кредиты |

365,9 |

598,3 |

1087,6 |

2,9 |

|

Кредиты на приобретение недвижимости |

98,6 |

125,7 |

569,3 |

5,7 |

|

Кредит «Молодая семья» |

78,3 |

56,4 |

93,5 |

1,2 |

|

Итого |

542,8 |

780,4 |

1750,4 |

3,2 |

Анализируя предоставленные кредиты можно отметить общее увеличение сумм кредитов в 3 раза, чему способствовало возрастание доли ипотечного кредитования в 2,9 раза, также произошло увеличение доли кредитов на приобретение недвижимости в 5,7 раза, а также все больше молодых семей предпочитают воспользоваться услугами Банка для приобретения недвижимости, благодаря льготным условиям.

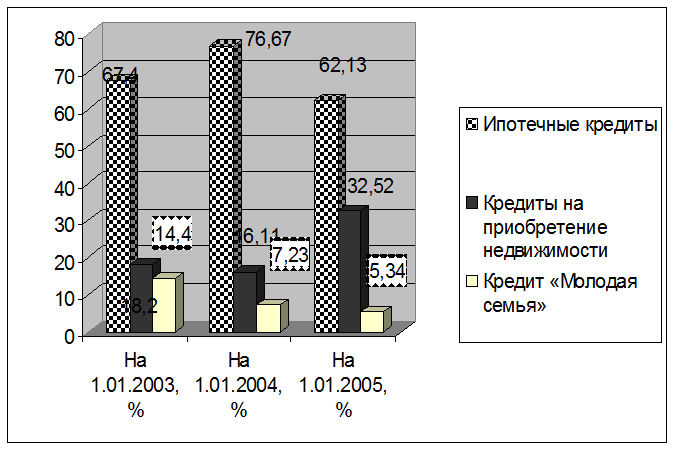

В табл. 2.7 рассчитан удельный вес ипотечных кредитов банка по годам.

Таблица 2.7

Удельный вес ипотечных кредитов Банка (Отделение №2434)

|

На 1.01.2003, % |

На 1.01.2004, % |

На 1.01.2005, % | |

|

Ипотечные кредиты |

67,4 |

76,67 |

62,13 |

|

Кредиты на приобретение недвижимости |

18,2 |

16,11 |

32,52 |

|

Кредит «Молодая семья» |

14,4 |

7,23 |

5,34 |

|

Итого |

100 |

100 |

100 |

|

Анализируя удельный вес можно заметить увеличение удельного веса кредитов на приобретение недвижимости и это служит хорошим показателем деятельности банка, т.к. ипотечное кредитование является наименее рискованным и имеет хорошую доходность.

На рис. 2.2. приведен удельный вес всех видов ипотечного кредитования Банка за период с 2003 по 2005 гг.

Таблица 2.8

Максимальная сумма возможного кредита при среднем доходе семьи, состоящей из трех человек сроком на 20 лет, руб.

|

Сумма ежемесячного платежа |

Ставка процента по ипотечному кредиту, % | |

|

15% |

16% | |

|

4321 |

328148 |

279982 |

|

2811 |

213473 |

182140 |

D= R * 1-(1+i)^-N/ i= R*a,

i – месячная ставка по кредиту;

D – сумма кредита;

N – общее число платежей;

R – месячная сумма взноса.

D15%= 4321*1-(1+0,0125)^-240/0,0125=328146 руб.

D15%= 2811*1-(1+0,0125)^-240/0,0125=213473 руб.

D16%= 4321*1-(1+0,015)^-240/0,015=279982 руб.

D16%=2811*1-(1+0,015)^-240/0,015=182140 руб.

В таблице были рассмотрены процентные ставки по кредитам, выдаваемым Сбербанком и ОАО “Ипотечная корпорация РБ”.

Таким образом, семья из трех человек со средними доходами (12346 руб.) благодаря собственным сбережениям 213516 руб. и с помощью кредита (ежемесячный платеж – 4811 руб., ставка процента – 15% годовых) может приобрести квартиру стоимостью 213516+328146=541662 руб., т.е. это стоимость однокомнатной квартиры.