Формы безналичных расчетов

Безналичные расчеты проводятся на основании расчетных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, плательщиков и получателей средств в Беларуси различают следующие основные формы безналичных расчетов:

1.Расчеты платежными поручениями.

2.Расчеты платежными требованиями.

3.Расчеты платежными требованиями-поручениями.

4.Расчеты аккредитивами.

5.Расчеты чеками.

6.Расчеты с использованием банковских пластиковых карточек.

Конкретные формы расчета определяются на основе соглашения между поставщиком и получателем продукции, фиксируются в договоре на поставку продукции.

Расчеты платежными поручениями

На практике основным платежным инструментом, используемым во внутриреспубликанских безналичных платежах, является платежное поручение. В течение последних лет удельный вес расчетов платежными поручениями в структуре безналичного платежного оборота составляет по количеству документов около 80%, по суммам платежа около 90%.

Платежное поручение представляет собой расчетный документ установленной формы, содержащий поручение плательщика обслуживающему банку о перечислении определенной суммы с его счета на счет получателя.

Платежное поручение является наиболее универсальным платежным инструментом – оно может использоваться для самого широкого круга расчетных операций.

Поручениями производятся:

*расчеты за полученные товары;

*расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, финансирование расходов из республиканского и местных бюджетов, государственных целевых бюджетных и внебюджетных фондов, погашение задолженности банку по ссуде и процентам, переводы средств на выплату заработной платы и других платежей в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа и пр.);

*предварительная оплата ( в случаях, предусмотренных нормативными актами, договорами). Под предварительной оплатой понимается оплата товаров, готовых к отгрузке (отпуску) покупателям к моменту платежа и отгружаемых (вывозимых) не позднее трех рабочих дней со дня получения платежа, если другие сроки не определены договором или нормативными актами, которыми предусмотрен данный порядок расчетов;

*авансовые платежи (в соответствии с заключенными договорами).

Авансовый платеж – сумма денежных средств, перечисленная, выданная в счет условного платежа или расходов, по которым отчет будет дан впоследствии;

*оплата товарных векселей.

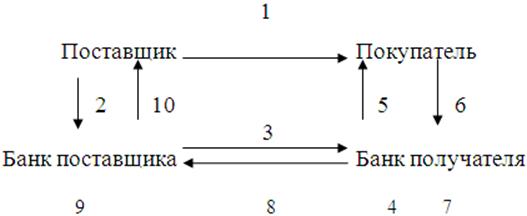

Наряду с универсальностью достоинством расчетов платежными поручениями является более рациональный документооборот по сравнению с другими формами расчетов (рис.1)

Рис1.1

Документооборот при расчете платежными поручениями. 1 - отгрузка продукции, оказание услуг, выполнение работ; 2 - предоставление платежного поручения в обслуживающий банк; 3 - проверка и оплата платежного поручения; 4- перевод платежа поставщику; 5- зачисление денежных средств на счет поставщика; 6 – выписка владельцу счета о зачислении денежных средств.

При универсальности расчетов платежными поручениями в них заложена возможность максимального приближения моментов отгрузки товара (выполнения работ, оказания услуг) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при такой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления поручений в банк.

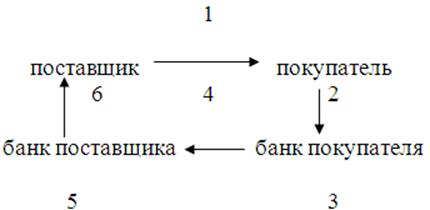

Расчеты платежными требованиями.

Платежное требование (далее - требование) представляет собой расчетный документ установленной формы, содержащий требование получателя средств к плательщику об уплате определенной суммы через банк.

Форма расчетов платежными требованиями определяется в договоре между плательщиком и получателем средств и применяется для расчетов за отгруженные (отпущенные) товары, выполненные работы, оказанные услуги. В основе расчетов требованиями лежит система инкассо – банковской операции, при которой банк по поручению своего клиента – получателя средств и на основании составленного им (получателя) расчетного документа получает причитающуюся получателю сумму денежных средств от плательщика и зачисляет ее в установленном порядке на счет получателя.

Действующими нормативными документами установлено, что платежные требования оплачиваются в основном с предварительным акцептом, срок которого составляет три рабочих дня, не считая дня поступления требования в банк плательщика (рис.2)