Формы безналичных расчетов

расчетах в иностранной валюте между юридическими лицами-резидентами за товары и услуги на территории Р.Б. в случаях, разрешенных действующим законодательством;

платежах, связанных с командированием держателей корпоративных карточек в пределах Р.Б.(в национальной валюте), а также за ее пределами (в иностранной валюте);

платежах в национальной валюте за расходы представительского характера на территории Р.Б. Следует отметить, что использование корпоративной банковской карточки для выплаты заработной платы и различных выплат социального характера не допускается. Создание банками платежной системы на основе банковских карточек включает организацию эмиссии банковских карточек и расчетных операций с их использованием.

Организация расчетов с использованием банковских карточек предполагает:

создание системы обращения карточек, развитие необходимой инфраструктуры. организацию проверки платежеспособности клиента

(авторизация).Режим on-line

представляет установление торговой точки связи с банком для подтверждения платежеспособности карточки при осуществлении каждого платежа. Связь устанавливается либо продавцом по телефону, либо торговым терминалом после введения суммы платежа продавцом и идентификационного кода (ПИН-кода) держателем карточки.

Режим off-line

предполагает подтверждение платежеспособности без установления связи с банком путем дополнительного обмена информацией с самой карточкой Такой режим применяется в отношении электронных карточек, емкость памяти которых позволяет записывать на них, кроме прочего, информацию о состоянии счета клиента. При расчете за купленный товар терминал автоматически фиксирует уменьшение суммы счета на микропроцессоре банковской карточки. Данный режим является более экономичным, чем режим on-line;

Обеспечение обмена информацией между участниками платежной

системы (процессинг). Информационный обмен осуществляется на основе бумажных, электронных технологий. Для обслуживания системных банковских карточек необходимо создавать межбанковские центры. Процессинговый центр может также осуществлять деятельность по изготовлению и выпуску карточек в обращение, дальнейшему развитию инфраструктуры и т. д. Расчеты с использованием банковских карточек осуществляются в форме дебетового банковского перевода.

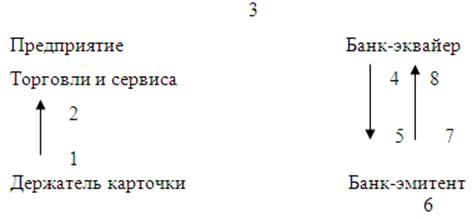

Схематично порядок расчетов может выглядеть следующим образом рис.6.

Рис.6

Порядок расчетов карточками: 1 – предъявление карточки к оплате при совершении покупки; 2 – составление продавцом после авторизации карт-чека либо на бумажном носителе ( если ПТС оборудован импринтером), либо в электронной форме и (или) на бумажном носителе (если ПТС оборудован электронным терминалом ); 3 – представление карт-чека ( иных документов, служащих подтверждением совершения операции с использованием карточки) в банк-эквайер; 4 – обработка карт-чеков и формирование платежных инструкций; 5 – отправка платежных инструкций банку-эмитенту либо иному лицу (например, в головной процессинговый центр, если это предусмотрено Правилами данной системы расчетов с использованием карточек); 6 – проверка процессинговым центром банка-эмитента расчетных документов; 7 – перечисление денежных средств на основании платежных инструкций, принятых к оплате; 8 – зачисление денежных средств на счет ПТС.