Расчет рисков

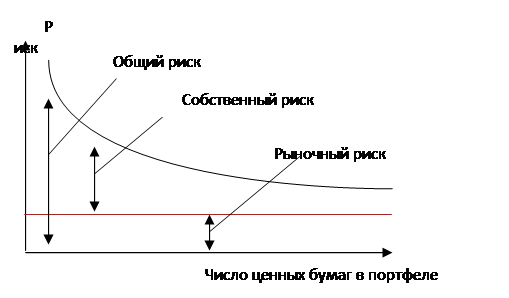

Совокупный риск портфеля складывается из собственного и рыночного риска. В общем случае с ростом числа активов, включенных в инвестиционный портфель, несистематический стремится к нулю. Графически это можно представить следующим образом:

Рисунок 23-Совокупный риск портфеля

Считается, что 70% совокупного риска составляет специфические риски, а 30 % - рыночные. Коэффициенты альфа и бета предназначены для выявления статистической зависимости между инструментом и индексом. В графическом представлении это будет точечный график зависимости доходности инструмента от доходности индекса. Через полученное множество точек проведем прямую, наилучшим образом приближенную к точечному графику. Статистическая процедура построения такой прямой известна, - она носит название «простая линейная регрессия или метод наименьших квадратов». В соответствие с этим методом находится уравнение прямой, минимизирующей величину суммы квадратов расстояний от каждой точки графика до прямой. Полученное уравнение прямой (регрессии) будет иметь вид:

rх = α + β * rm Формула (4)

где:

rх — доходность актива;

α — коэффициент вертикального смещения прямой;

β — коэффициент наклона прямой (мера системного риска);

rm — доходность индекса

В соответствии с методом наименьших квадратов коэффициенты находятся по формуле:

β = cov (rm, rx) / σr2 Формула (5)

где:

cov (rm, rx) — ковариация доходности инструмента и доходности индекса;

σr — стандартное отклонение доходности актива;

β = (σi / σm) * corr i, m Формула (6)

где:

σi — стандартное отклонение доходности i-того актива;

σm — стандартное отклонение доходности по рынку в целом;

corr i, m — коэффициент корреляции доходности актива и рынка.

Коэффициент β показывает взаимосвязь движения цены актива с направлением движения рынка в целом, или значением индекса. Коэффициент β рынка (или индекса) принимается за 1, поскольку он используется как базовый показатель.

Если β > 0, то эффективность актива аналогична эффективности рынка. При β < 0 эффективность данного актива будет снижаться при возрастании эффективности рынка. Отрицательные значение β встречаются очень редко, т. е. это β акций, цены которых меняются в направлении, обратном общему изменению рынка. Коэффициент β также принято считать мерой риска инвестиций в данные ценные бумаги. При β > 1 риск инвестиций выше, чем в среднем по рынку, а при β < 1 — наоборот.

Ценные бумаги с отрицательной бетой — первые кандидаты для формирования хорошо диверсифицированного портфеля.

Альфа коэффициент — характеризует соотношение темпов роста рынка и темпов ростов конкретного инструмента. Если αi инструмента положительная, то это означает, что темпы ее роста выше, чем в среднем по рынку, то есть можно говорить о ее «недооцененности» рынком в настоящей момент.

α = rx – β * rm Формула (7)

где:

rx — средняя доходность актива;

β — коэффициент бета;

rm — средняя доходность индекса.

Точность описания уравнением регрессии колебаний доходности характеризоваться дисперсией (разбросом) значений доходности. Для оценки объясняющей способности регрессионного уравнения вводится коэффициент R2, показывающий, насколько процентов изменение цены инструмента объясняется заданным соотношением с изменением значения индекса и определяется по формуле:

R = β * σm / σr Формула (8)

где:

β – коэффициент бета;

σm – стандартное отклонение доходности индекса;

σr – стандартное отклонение доходности инструмента.

Коэффициент "R2" или коэффициент детерминации - характеризует долю риска вклада в данный инструмент, вносимую неопределенностью рынка в целом. Чем ближе R2 к нулю, тем более независимым является поведение инструмента по отношении к общей тенденции рынка. В случае, когда в качестве индекса выбран произвольный инструмент или портфель пользователя: коэффициент "R2" характеризует тесноту связи между инструментом и индексом. Чем ближе это значение к 1, тем сильнее связь.

Результат расчета в таблице № 7.

Ковариация двух наборов данных (цен закрытия или логарифмических доходностей двух финансовых инструментов), или выражаясь языком теории вероятностей, двух случайных величин представленных выборками, это показатель взаимозависимости этих случайных величин. Основным свойством ковариации является следующее утверждение «если ковариация отлична от нуля, то случайные величины зависимы». Ковариация рассчитывается по формуле: