Расчет рисков

Значения индекса корреляции -1 и +1 свидетельствуют о наличии строгой линейной связи с вероятностью единица. Индекс корреляции ряда с самим собой очевидно равен 1. Чем больше абсолютное значение индекса корреляции, тем «сильнее» взаимосвязь между величинами.

Вариация (variation) - степень рассеяния данных (значений признака) по области значений. Размах вариации R. Это самый доступный по простоте расчета абсолютный показатель, который определяется как разность между самым большим и самым малым значениями признака у единиц данной совокупности:

R = Xmax - Xmin Формула (13)

где:

Хmax — максимальное значение признака;

Xmin — минимальное значение признака.

Размах вариации (размах колебаний) - важный показатель колеблемости признака, но он дает возможность увидеть только крайние отклонения, что ограничивает область его применения. Для более точной характеристики вариации признака на основе учета его колеблемости используются другие показатели. Уровень доверия, или вероятность, выбирается в зависимости от предпочтений по риску. Графически смысл уровня доверия можно пояснить следующим образом:

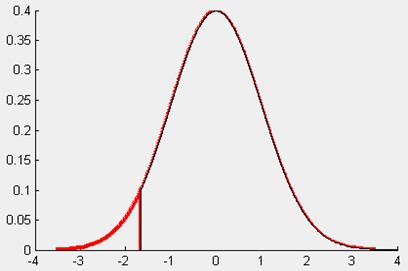

Рисунок 24 - Уровень доверия

На этом графике изображена кривая нормального распределения прибылей и убытков для некоего портфеля. Фигура под кривой разделена вертикальной чертой на две части - площадь правой (большей) части - 95% от общей площади фигуры, а площадь левой (меньшей) части - 5% от общей площади. Этому графику соответствует 95% односторонний уровень доверия.

При расчете VaR так же используются двусторонние уровни доверия. При 95% двустороннем уровне доверия фигура под кривой распределения будет делиться двумя вертикальными линиями на 3 части, средняя из которых будет иметь 95% площади, а две боковых - по 2,5% т.е. 5% в сумме.

Использование при расчете 95% одностороннего уровня доверия приведет к тому, что убытки или прибыли, не превысят полученное значение VaR на расчетном горизонте с вероятностью 95%. Использование двустороннего уровня доверия приведет к тому, что убытки и прибыли не превысят полученного значения VaR с вероятностью 95%.

VaR (Value-at-Risk) - это выраженная в денежных единицах, оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью.

Существуют две основные группы подходов к оценка VaR. Первая группа основана на локальном оценивании, т.е. на линейной или более сложной аппроксимации функции стоимости финансового инструмента. Основным методом этой группы является дельта-нормальный метод. Вторая группа использует полное оценивание, подразумевающее полный пересчет стоимости финансового инструмента без аппроксимирующих предположений. К этой группе относятся метод исторического моделирования и метод Монте-Карло.

Методы расчета VaR: исторического моделирования.

Метод исторического моделирования расчета VaR основан на предположении о стационарности поведения рыночных цен в ближайшем будущем. Вычисляются исторические изменения цен активов:

Pi, t — Pi, t-1

δP = ––––––––– Формула (14)

Pi, t-1

где:

Pi, t — цена i-го актива в период t;

Pi, t-1 — цена i-го актива в период t-1.

Каждая группа из таких изменений каждого из инструментов рассматривается как сценарий, согласно которому производится переоценка стоимости портфеля. Рассчитываются гипотетические цены:

P*i, t = Pi, t * δPi, t Формула (15)

где:

P*i, t — гипотетические цены;

Pi, t — цена i-го актива в период t;

δPi, t — коэффициент переоценки.

На основании этих цен получается оценка стоимости портфеля на основании исторических сценариев. Для каждого сценария рассчитывается изменение стоимости сегодняшнего портфеля:

ΔVt = Vt* - V0 Формула (16)

где:

Vt* - сценарная стоимость портфеля;

V0 - сегодняшняя стоимость портфеля.

После этого полученные изменений стоимости портфеля упорядочиваются по возрастанию, от самого большого убытка к самому большому приросту стоимостей. Далее, в соответствии с желаемым уровнем доверия, величина VaR определяется как такой максимальный убыток, который не превышается в соответствующем числе случаев (к примеру для 95% VaR - убыток, который не был превышен в более чем 95% случаев). Расчет был выполнен с помощью Ecxel. Полученный результат:

· порог доверия равен 92,4% ;

· VaR 7,4% от стоимости портфеля.