Инструментарий для управления кредитными рисками

В-четвертых, это корреляции. Еще один существенный фактор повышенного риска кредитных портфелей российских банков — то, что еще недавно служило основой уверенности и спокойствия, как ни парадоксально это звучит. А именно, высокая коррелированность ссуд, в том числе розничных и корпоративных. Кредитовать стремились «своих», лишь формально несвязанных заемщиков, а из физических лиц предпочтение отдавалось заемщикам, работающим на кредитуемых предприятиях. Очевидно, что кредитные риски розничных заемщиков — физических лиц ввиду небольших объемов кредитования вряд ли пока способны сами по себе спровоцировать системный кризис, однако вместе с дефолтами корпоративных заемщиков среднего размера могут вызвать серьезные проблемы в банковском секторе.

Последствия кризиса для кредитных портфелей российских банков трудно прогнозируемы. Банковский кризис характеризуется резким увеличением доли сомнительной и безнадежной задолженности в кредитных портфелях банков, ростом их убытков и уменьшением реальной стоимости банковских активов. И если в 1998 году в России в условиях значительной обособленности банковского сектора от производства фактор «плохих» долгов предприятий не был решающим, то во время нынешнего кризиса ситуация иная. К тому же во время кризиса, когда банки снижают кредитную активность, большому риску подвержены не только заемщики, кредитоспособность которых была средней или низкой при выдаче им кредита, но и компании с высокими темпами роста, которые работают с большим кредитным плечом, рассчитывая на высокие прибыли. Уровень «плохих» долгов может возрасти многократно «плохих» долгов может возрасти многократно. В странах, где роль банков в финансировании производства высокая, доля просроченных кредитов экономике во время кризисов достигала 30 и более процентов. [31]

С учетом всего вышесказанного оценить, какая часть уже выданных банками кредитов находится в зоне риска, не могут ни сами банки, ни российский регулятор. И сейчас практически всех банкиров волнуют следующие вопросы.

1. Состояние текущего портфеля — что с ним будет? Какие резервы необходимо создать?

2. Текущие ссуды — что с ними делать?

3. Кого кредитовать?

4. Как изменить кредитные правила и кредитные продукты, чтобы снизить риски кредитования, но предлагать привлекательные для клиента условия?

Чтобы ответить на эти вопросы, нужно использовать инструментарий, позволяющий провести оценку текущих ссуд и состояние кредитного портфеля. О методических основах такого инструментария мы и поговорим далее.

Для того чтобы управлять качеством кредитного портфеля и в условиях спокойного рынка и в период кризиса, банкам необходим определенный набор методических (и желательно программных, автоматизированных) компонентов. Кризис показал, что в части управления кредитными рисками необходимо резко поднять качество и, к сожалению, усложнить методические основания применяемых в банках подходов. Система управления кредитными рисками должна стать интегрированной системой взаимосвязанных блоков, выдающих управленческую информацию для принятия решений, связанных с риском.

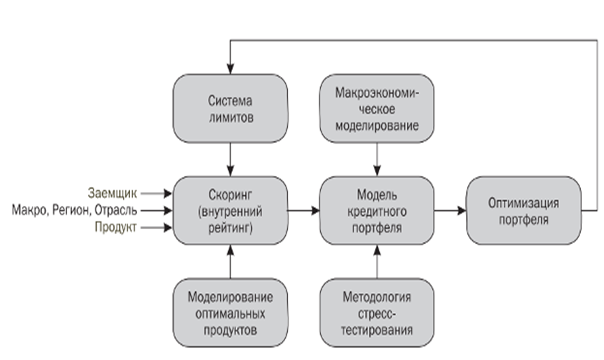

Выделим наиболее существенные элементы процесса кредитования, в которых возникают кредитные риски. Во-первых, это планирование кредитной деятельности, когда банк определяет, в каких регионах, в каких объемах он будет работать, какие отрасли приоритетны с точки зрения кредитования и есть ли возможность привлечь заемщиков из этих отраслей. Во-вторых, это проектирование кредитных продуктов, в которые сам банк и закладывает многие риски: длительность кредитования, сумма, требования по оплате заемщиком определенной части стоимости приобретаемого товара и пр. В-третьих, это оценка рисков сделки, когда заемщик приходит за кредитом. В-четвертых, это лимитирование, которое должно способствовать ограничению рисков концентрации и корреляции в кредитном портфеле. В-пятых, это процесс использования заемщиком кредита и проводимый банком мониторинг текущего состояния кредитного портфеля и заемщиков.

На рисунке 23 представлена схема оценки кредитного риска, позволяющая охватить все элементы процесса кредитования. Какие риски мы «складываем» в кредитный портфель, зависит от моделей (методик) оценки рисков отдельных заемщиков и свойств кредитных продуктов. Ограничителем для добавления рисков в портфель служит система лимитирования. Модель кредитного портфеля позволяет оценивать его доходность и риски для сценариев спокойных и негативных макроэкономических условий. Макроэкономическое моделирование делает возможным создание таких сценариев, а методология стресс-стестирования — оценку влияния негативных сценариев на риск кредитного портфеля.

Рис. 23. Логическая схема системы оценки кредитного риска

Результаты оценки рисков портфеля служат основой для его оптимизации и установки лимитов.