Инструментарий для управления кредитными рисками

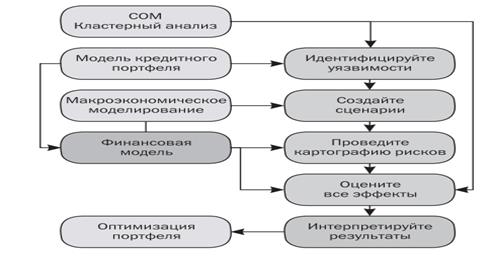

Рис. 26. Структура и последовательность шагов процедуры стресс-тестирования кредитного портфеля

Рассмотрим эти шаги и инструментарий. Кредитный портфель характеризуется множеством параметров (см. показатели на входе модели, представленной на рис. 25), что затрудняет его анализ и прогноз рисковых характеристик. Например, в одном портфеле однородных ссуд могут оказаться ссуды, факторы риска для которых сильно различаются, что делает малопродуктивным прогноз необходимых резервов. Инструменты выявления структуры многомерных объектов — самоорганизующиеся карты Кохонена (СОМ) и кластерный анализ — позволяют решить следующие задачи:

- оценить однородность кредитного портфеля (субпортфелей);

- выявить структуру показателей регионов присутствия банка, то есть определить, имеются ли группы похожих регионов с точки зрения показателей региональных экономик — факторов кредитного риска;

- выявить структуру показателей текущих заемщиков, отслеживать ее изменения, что необходимо для проверки качества моделей оценки кредитного риска заемщиков и уверенности банка в применении адекватных моделей (в том числе и стресс-тестирования).

Хотя кредитный риск порождают отдельные заемщики, при объединении их в портфель риски могут ослабляться или усиливаться. Причем усиление рисков будет наиболее значимым в негативных макроэкономических условиях. Поэтому важно проводить оценки риска концентрации кредитного портфеля:

- по отраслевой принадлежности заемщиков;

- чувствительности заемщиков к одному типу/фактору риска;

- однотипным (связанным) залогам;

- размеру кредита и пр.

Модель кредитного портфеля, во-первых, помогает идентифицировать его уязвимости, включая концентрацию рисков, во-вторых, позволяет рассчитать величину ожидаемых и неожидаемых потерь при негативном изменении макроэкономических факторов риска. Для учета воздействия рисков на финансовый результат банка и его ликвидность необходимо связать модель портфеля с финансовой моделью банка.

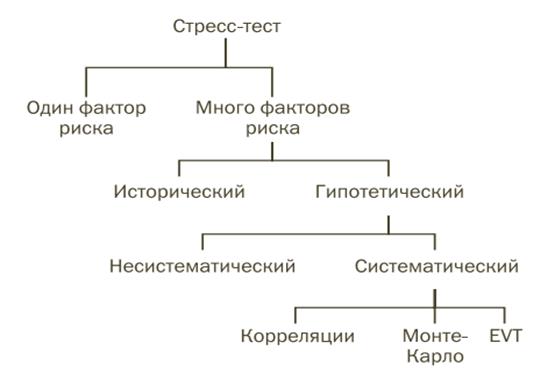

Макроэкономическое моделирование позволяет создать сценарии для спокойных или стрессовых условий (рис. 27).

Рис. 27. Виды стресс-тестов

Хотя формально стресс-тесты на основе негативного изменения одного фактора риска имеют право на существование, негативные макроэкономические события всегда образуют причинную цепочку событий, когда один фактор влияет на несколько других и т.д. Стрессовые сценарии важно создавать в привязке к специфике кредитного портфеля, которая отражается в модели кредитного портфеля и идентифицированных уязвимостях.

Далее легко провести картографирование рисков на связке «кредитный портфель — финансовая модель», что позволит нам оценить влияние рисков.

Интерпретация результатов и обязательное документирование сценарных условий, оценок, сделанных выводов и разработанных управленческих воздействий — обязательное условие эффективности стресс-тестирования. Результаты стресс-тестирования могут быть использованы для оптимизации кредитного портфеля — выработки рекомендаций по изменению лимитов по регионам присутствия банка, отраслям экономики, продуктам, видам залогов и пр. Для каждого из сценариев необходимо разработать план мероприятий, где будут описаны действия банка в случае наступления негативных событий.

Описанная совокупность методологических приемов и технологий позволяет эффективно управлять кредитными рисками как в условиях растущего рынка, так и в условиях кризиса.