Инструментарий для управления кредитными рисками

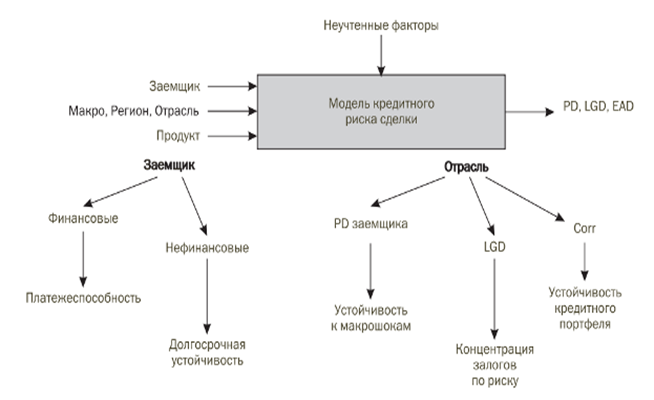

Рассмотрим блоки схемы (рис. 23) более подробно. Начнем с оценки кредитного риска заемщика. В условиях экономического подъема методы оценки кредитоспособности заемщиков, основанные только на анализе их финансово-хозяйственной деятельности, что в основном практикуют российские банки, работают, но они сразу же ломаются, если отрасль, страна, региональная или мировая экономика вступают в полосу рецессии или наступает кризис. Модель кредитного риска сделки (рис. 24) представляет собой некое преобразование факторов риска (стрелки слева) в показатели оценки риска (стрелка справа). При этом в любой модели или методике оценки всегда присутствуют неучтенные факторы (стрелка сверху), которые помимо структуры и логики модели определяют модельный риск. Факторы финансового состояния заемщика (финансовые показатели) отражают его платежную мощность «здесь и сейчас», а большая часть нефинансовых показателей формирует устойчивость в долгосрочной перспективе. Чем больший срок кредита, тем больше должен быть вклад нефинансовых показателей в совокупную оценку риска.

Рис. 24. Логическая схема модели оценки кредитного риска заемщика

Отраслевая принадлежность заемщика — зачем она нужна и на какие показатели риска сделки она будет оказывать влияние? Во-первых, это устойчивость заемщика к макро шокам. Данный показатель, который можно определить как изменение рентабельности деятельности и/или объемов продаж под влиянием негативных изменений макроэкономических факторов, хоть и не определяется целиком отраслью, но сильно зависит от принадлежности к определенной отрасли. Во-вторых, отраслевая принадлежность оказывает влияние на показатель LGD (Loss Given Default) — потери при дефолте, которые сильно зависят от отрасли. В том числе виды залогов и их ликвидность зависят от отрасли. Концентрация связанных залогов может породить большие проблемы для банка в условиях кризиса или рецессии. В третьих, отраслевая корреляция между PD (Probability of Default) — вероятностями дефолта заемщиков, которая нужна для правильной оценки ожидаемых и неожидаемых потерь (резервов на потери по ссудам и экономического капитала), усиливается во время кризисов.

Региональная принадлежность заемщиков также существенна, так как нельзя применять одну и ту же модель скоринга к заемщикам в регионах, которые существенно отличаются по социально-экономическим показателям и их динамике. В последнее время происходила конвергенция регионов, они сближались по своим показателям, становились более однородными, и этот фактор стал играть все меньшую роль. В настоящее время происходят обратные процессы, регионы расходятся по своим характеристикам, одни проявляют устойчивость к кризису, другие тонут. И нужно понимать структуру регионов, в которых работает банк.

Свойства продукта определяют существенную часть кредитных рисков. Задавая параметры кредитных продуктов, кредитную политику, методы продвижения продуктов, нацеленные на определенную аудиторию, банк, по сути, определяет свой профиль риска. Свойства продукта напрямую влияют на LGD, на распределение кредитной экспозиции EAD (Exposure at Default), то есть активов под риском. В условиях кризиса, так же как и при росте рынка, оптимальность кредитных продуктов банка имеет существенное значение с точки зрения принимаемого риска. [32]

Таким образом, оценка риска сделки, чтобы мы могли использовать ее результаты и в стрессовых условиях, должна, помимо данных по заемщику, включать региональные, отраслевые и макроэкономические данные. А также данные по кредитному продукту для оценки компонента кредитного риска сделки, связанного с продуктом. Ни для кого уже не секрет, что в последние годы банки США предлагали высоко рискованным заемщикам высоко рисковые продукты (ипотека без первого взноса или выдача кредита на первый взнос и т.п.). В системе управления кредитным риском должен присутствовать компонент моделирования оптимальных кредитных продуктов. С одной стороны, это продукты, которые должны быть привлекательными для целевого клиентского сегмента, с другой — в прогнозных макроэкономических условиях они должны соответствовать «аппетиту к риску» банка, его кредитной политике, то есть быть оптимальными и с точки зрения принимаемого риска. В соответствии с рекомендациями Базельского комитета при оценке кредитного риска необходимо учитывать рейтинг заемщика и рейтинг кредитного продукта, который включал бы независимую оценку обеспечения по ссуде с учетом риска концентрации. Рекомендация очень правильная, однако практически никто из банков самостоятельно не смог, вероятно, реализовать такую продвинутую оценку на практике, поскольку в противном случае не было бы того, что случилось сейчас, а именно всемирного экономического кризиса, порожденного неправильной оценкой рисков. При отсутствии статистики потерь по новым кредитным продуктам, которые появлялись в ипотечном кредитовании как грибы после дождя, становясь все более рискованными, ипотечные компании США и банки лишь стремились побыстрее сформировать пул ипотек и полагались на оценку рисков инвестиционных банков и рейтинговых агентств, которые обеспечивали передачу кредитного риска на открытый рынок путем секьюритизации. Инвестиционные банки также не обладали статистикой по дефолтам и к тому же свято верили в снижение риска путем «распыления» и в саморегулирование рынка ценных бумаг, поэтому применяли упрощенные методы оценки рисков и вряд ли проводили серьезное стресс-тестирование.